Внесение вклада в банке: полное руководство для начинающих

Хотите выгодно вложить деньги? Узнайте все о вкладах в банках: проценты, условия, советы экспертов, чтобы ваши сбережения работали на вас! Выбираем лучший вклад.

Внесение вклада в банке – это один из самых популярных и надежных способов сохранить и приумножить свои сбережения. Это не только возможность защитить деньги от инфляции, но и получить стабильный доход в виде процентов. Однако, прежде чем сделать выбор, важно тщательно изучить все доступные варианты и условия, чтобы найти наиболее подходящий вклад, отвечающий вашим финансовым целям и потребностям. В этой статье мы подробно рассмотрим все аспекты, связанные с внесением вклада в банке, чтобы помочь вам сделать осознанный и взвешенный выбор.

Почему стоит выбрать банковский вклад?

Банковские вклады обладают рядом преимуществ, которые делают их привлекательными для широкого круга вкладчиков:

- Надежность: Банковские вклады застрахованы государством в рамках системы страхования вкладов, что гарантирует возврат ваших средств в случае банкротства банка (в пределах установленной суммы страхового возмещения).

- Простота: Процесс открытия и управления вкладом обычно прост и понятен даже для начинающих инвесторов.

- Стабильность: Вкладчики получают фиксированный доход в виде процентов, что позволяет планировать свои финансы.

- Разнообразие: Банки предлагают широкий спектр вкладов с различными условиями, сроками и процентными ставками, что позволяет выбрать оптимальный вариант для каждого вкладчика.

- Доступность: Открыть вклад можно практически в любом банке, а также онлайн, что делает этот инструмент доступным для большинства людей.

Типы банковских вкладов

Существует множество различных типов банковских вкладов, каждый из которых имеет свои особенности и преимущества. Рассмотрим наиболее распространенные из них:

Срочные вклады

Срочные вклады – это вклады, которые открываются на определенный срок, указанный в договоре. В течение этого срока вкладчик не может снять деньги без потери процентов. Процентные ставки по срочным вкладам обычно выше, чем по вкладам до востребования.

Преимущества срочных вкладов:

- Высокие процентные ставки.

- Фиксированный доход.

- Возможность планировать свои финансы.

Недостатки срочных вкладов:

- Невозможность досрочного снятия денег без потери процентов.

- Негибкость.

Вклады до востребования

Вклады до востребования – это вклады, с которых можно снять деньги в любое время без потери процентов. Процентные ставки по вкладам до востребования обычно ниже, чем по срочным вкладам.

Преимущества вкладов до востребования:

- Возможность снятия денег в любое время.

- Гибкость.

Недостатки вкладов до востребования:

- Низкие процентные ставки.

- Невысокий доход.

Накопительные вклады

Накопительные вклады – это вклады, которые позволяют регулярно пополнять счет. Это отличный вариант для тех, кто хочет копить деньги на определенную цель.

Преимущества накопительных вкладов:

- Возможность регулярного пополнения счета.

- Дисциплина в накоплении средств.

- Часто начисляются проценты на пополнения.

Недостатки накопительных вкладов:

- Ограничения на снятие денег.

- Процентные ставки могут быть ниже, чем по срочным вкладам.

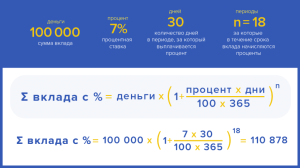

Вклады с капитализацией процентов

Вклады с капитализацией процентов – это вклады, по которым начисленные проценты добавляються к сумме вклада и в дальнейшем на них также начисляются проценты. Это позволяет увеличить доходность вклада.

Преимущества вкладов с капитализацией процентов:

- Увеличение доходности вклада.

- Сложный процент.

Недостатки вкладов с капитализацией процентов:

- Может быть менее гибким в плане снятия средств.

Вклады в иностранной валюте

Вклады в иностранной валюте – это вклады, которые открываются в иностранной валюте, например, в долларах США или евро. Эти вклады могут быть интересны тем, кто хочет диверсифицировать свои сбережения или планирует поездки за границу.

Преимущества вкладов в иностранной валюте:

- Диверсификация сбережений.

- Защита от девальвации национальной валюты.

Недостатки вкладов в иностранной валюте:

- Валютные риски.

- Процентные ставки могут быть ниже, чем по вкладам в национальной валюте.

Как выбрать подходящий банковский вклад?

Выбор подходящего банковского вклада – это важный шаг, который требует внимательного анализа. Вот несколько факторов, которые следует учитывать при выборе вклада:

Определите свои финансовые цели

Прежде чем выбирать вклад, определите, для чего вам нужны деньги. Если вы хотите накопить на определенную цель, например, на покупку автомобиля или квартиры, то вам подойдет накопительный вклад. Если вы хотите просто сохранить свои сбережения и получить небольшой доход, то вам подойдет вклад до востребования или срочный вклад.

Оцените свой финансовый горизонт

Важно понимать, на какой срок вы готовы разместить свои деньги во вкладе. Если вам могут понадобиться деньги в ближайшее время, то вам подойдет вклад до востребования. Если вы готовы разместить деньги на длительный срок, то вам подойдет срочный вклад.

Сравните процентные ставки

Сравните процентные ставки по различным вкладам в разных банках. Обратите внимание на то, что процентные ставки могут зависеть от суммы вклада и срока размещения.

Учитывайте условия досрочного снятия денег

Узнайте, какие условия досрочного снятия денег предусмотрены по вкладу. В большинстве случаев при досрочном снятии денег вкладчик теряет начисленные проценты.

Обратите внимание на репутацию банка

Выбирайте банк с хорошей репутацией и надежной финансовой устойчивостью; Это снизит риск потери ваших средств.

Изучите отзывы других вкладчиков

Почитайте отзывы других вкладчиков о банке и о выбранном вами вкладе. Это поможет вам получить более полное представление о продукте и о банке.

Процесс внесения вклада в банке

Процесс внесения вклада в банке обычно достаточно прост и состоит из нескольких этапов:

Выбор банка и вклада

Выберите банк и подходящий вам тип вклада, учитывая ваши финансовые цели и возможности.

Подготовка документов

Подготовьте необходимые документы, такие как паспорт, идентификационный код и другие документы, которые могут потребоваться банку.

Подача заявки

Подайте заявку на открытие вклада в банк. Это можно сделать лично в отделении банка или онлайн на сайте банка.

Внесение денежных средств

Внесите денежные средства на счет вклада. Это можно сделать наличными, банковским переводом или с помощью платежной карты.

Подписание договора

Подпишите договор с банком, в котором будут указаны условия вклада, процентная ставка, срок размещения и другие важные условия.

Получение документов

Получите документы, подтверждающие открытие вклада, такие как договор и выписка по счету.

Советы для начинающих вкладчиков

Вот несколько полезных советов для начинающих вкладчиков:

- Начните с небольших сумм. Не стоит сразу вкладывать все свои сбережения. Начните с небольшой суммы и постепенно увеличивайте ее по мере накопления опыта.

- Диверсифицируйте свои вклады. Размещайте свои деньги в разных банках и в разных типах вкладов. Это снизит риск потери ваших средств.

- Регулярно следите за состоянием своего вклада. Проверяйте выписки по счету и следите за изменениями процентных ставок.

- Не бойтесь задавать вопросы. Если у вас есть какие-либо вопросы, обратитесь к сотрудникам банка за консультацией.

- Внимательно читайте договор. Прежде чем подписывать договор, внимательно прочитайте все его условия.

Налогообложение банковских вкладов

Доходы от банковских вкладов облагаются налогом на доходы физических лиц (НДФЛ). Ставка НДФЛ может варьироваться в зависимости от страны и от суммы дохода. В некоторых случаях вкладчики могут быть освобождены от уплаты НДФЛ, например, если доход от вклада не превышает определенную сумму.

Риски, связанные с банковскими вкладами

Несмотря на то, что банковские вклады считаются одним из самых надежных способов инвестирования, они все же сопряжены с определенными рисками:

Инфляция

Инфляция может снизить реальную доходность вклада. Если инфляция превышает процентную ставку по вкладу, то ваши сбережения будут обесцениваться.

Банкротство банка

В случае банкротства банка вкладчики могут потерять свои деньги. Однако, в большинстве стран существует система страхования вкладов, которая гарантирует возврат средств вкладчикам в пределах установленной суммы.

Изменение процентных ставок

Процентные ставки по вкладам могут изменяться. Если процентные ставки снижаются, то доходность вашего вклада также снизится.

Валютные риски

Вклады в иностранной валюте подвержены валютным рискам. Если курс национальной валюты по отношению к иностранной валюте снизится, то доходность вашего вклада может уменьшиться.

В этой статье мы подробно рассмотрели вопрос, как внести вклад в банке. Мы обсудили различные типы вкладов, факторы, которые следует учитывать при выборе, и процесс внесения денежных средств. Надеемся, что эта информация поможет вам сделать осознанный выбор и успешно приумножить свои сбережения. Помните о важности диверсификации и регулярного мониторинга ваших инвестиций. Удачи в ваших финансовых начинаниях!

Описание: Узнайте, как внести вклад в банке, какие типы вкладов существуют и как выбрать наиболее подходящий вариант для ваших финансовых целей.