Лизинг как операция коммерческого банка

Хочешь обновить оборудование, но не хватает средств? Лизинг – твой шанс! Узнай о преимуществах лизинга от банка и получи все необходимое уже сегодня! Быстро, выгодно, просто – лизинг!

Лизинг, как финансовый инструмент, прочно вошел в практику деятельности коммерческих банков, став важным элементом их продуктовой линейки. Он представляет собой сложный комплекс взаимоотношений между лизингодателем (обычно банком), лизингополучателем и поставщиком имущества. Понимание сути лизинга, его видов и преимуществ позволяет коммерческим банкам эффективно управлять своими активами, расширять клиентскую базу и увеличивать прибыльность. В этой статье мы подробно рассмотрим лизинг как операцию коммерческого банка, охватывая все аспекты, от его определения до практического применения.

Что такое Лизинг? Определение и Суть

Лизинг – это форма финансирования, при которой лизингодатель (например, коммерческий банк) приобретает имущество и передает его лизингополучателю во временное пользование за определенную плату. Право собственности на имущество остается у лизингодателя на протяжении всего срока действия лизингового договора. По истечении срока договора лизингополучатель имеет право выкупить имущество по остаточной стоимости, продлить договор лизинга или вернуть имущество лизингодателю.

Основные характеристики лизинга:

- Разделение права собственности и права пользования: Лизингодатель владеет имуществом, а лизингополучатель им пользуется.

- Временный характер пользования: Лизинговый договор заключается на определенный срок.

- Возвратность имущества: По истечении срока договора имущество может быть возвращено лизингодателю.

- Выкупная стоимость: Лизингополучатель имеет право выкупить имущество по остаточной стоимости.

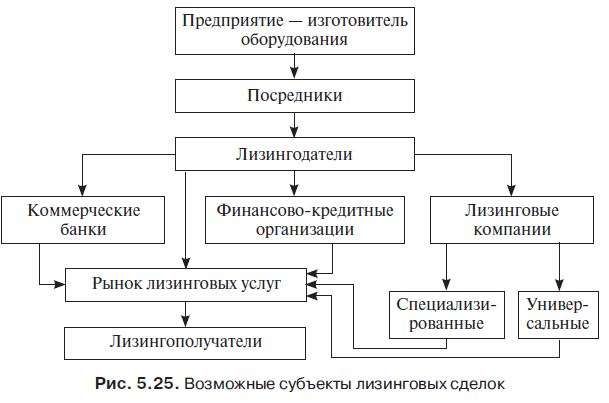

Виды Лизинга, используемые Коммерческими Банками

Коммерческие банки предлагают различные виды лизинга, адаптированные к потребностям разных клиентов. Классификация лизинга может осуществляться по различным критериям, таким как тип имущества, срок лизинга, степень амортизации и т.д.

Финансовый лизинг (Капитальный лизинг)

При финансовом лизинге лизингополучатель несет все риски, связанные с эксплуатацией и обслуживанием имущества. Срок лизинга обычно сопоставим со сроком полезного использования имущества. По окончании срока лизинга имущество, как правило, переходит в собственность лизингополучателя. Фактически, финансовый лизинг является скрытой формой кредитования, позволяющей лизингополучателю приобрести имущество в рассрочку.

Оперативный лизинг (Аренда)

При оперативном лизинге лизингодатель несет все риски, связанные с эксплуатацией и обслуживанием имущества. Срок лизинга обычно короче срока полезного использования имущества. По окончании срока лизинга имущество возвращается лизингодателю и может быть сдано в лизинг другому лизингополучателю. Оперативный лизинг больше похож на аренду, чем на кредитование.

Возвратный лизинг

Возвратный лизинг – это схема, при которой компания продает свое имущество коммерческому банку (лизингодателю) и одновременно заключает с ним договор лизинга на это же имущество; Фактически, компания получает финансирование под залог своего имущества, продолжая им пользоваться. Возвратный лизинг позволяет компании получить ликвидность, не лишаясь возможности использовать необходимое имущество.

Международный лизинг

Международный лизинг – это лизинг, в котором лизингодатель и лизингополучатель находятся в разных странах. Такой вид лизинга позволяет компаниям приобретать оборудование и технику за рубежом, не прибегая к валютным операциям и сложным схемам финансирования.

Преимущества Лизинга для Коммерческих Банков

Лизинг предоставляет коммерческим банкам ряд значительных преимуществ, способствующих увеличению прибыльности, расширению клиентской базы и оптимизации налогообложения. Рассмотрим основные преимущества лизинговых операций для банков.

Увеличение прибыльности

Лизинговые операции приносят банкам доход в виде лизинговых платежей, которые включают в себя не только компенсацию стоимости имущества, но и процентную маржу. Процентная маржа по лизинговым операциям, как правило, выше, чем по кредитным операциям, что делает лизинг более прибыльным инструментом.

Расширение клиентской базы

Лизинг привлекает клиентов, которые не могут или не хотят брать кредиты на покупку имущества. Он также привлекает клиентов, которые хотят оптимизировать налогообложение и улучшить финансовые показатели. Предлагая лизинговые услуги, банк расширяет свою клиентскую базу и увеличивает свою долю на рынке финансовых услуг.

Диверсификация активов

Лизинговый портфель позволяет банку диверсифицировать свои активы и снизить кредитный риск. В отличие от кредитных операций, при лизинге банк владеет имуществом, которое может быть реализовано в случае неплатежеспособности лизингополучателя.

Налоговые преимущества

Лизинговые платежи могут быть отнесены на расходы, что уменьшает налогооблагаемую базу. Кроме того, банк имеет право на амортизацию имущества, переданного в лизинг, что также уменьшает налоговые выплаты. Эти налоговые преимущества делают лизинг привлекательным инструментом для банков.

Управление рисками

Лизинг позволяет банку лучше контролировать риски, связанные с финансированием приобретения имущества. Банк владеет имуществом и может оперативно реагировать на изменения в финансовом состоянии лизингополучателя. В случае возникновения проблем с платежами, банк может изъять имущество и реализовать его для покрытия убытков.

Преимущества Лизинга для Клиентов Коммерческих Банков

Лизинг предоставляет клиентам коммерческих банков ряд преимуществ, которые делают его привлекательной альтернативой кредитованию. Он позволяет компаниям приобретать необходимое оборудование и технику, не отвлекая значительные денежные средства из оборота.

Сохранение оборотных средств

Лизинг позволяет компаниям приобретать необходимое оборудование и технику, не отвлекая значительные денежные средства из оборота. Вместо того чтобы выплачивать полную стоимость имущества сразу, компания выплачивает лизинговые платежи в течение определенного периода времени. Это позволяет компании сохранить оборотные средства и использовать их для развития бизнеса.

Ускоренная амортизация

Лизинговое имущество может быть амортизировано в ускоренном порядке, что позволяет компании снизить налогооблагаемую базу и увеличить прибыль. Ускоренная амортизация позволяет компании быстрее окупить инвестиции в оборудование и технику.

Гибкие условия финансирования

Лизинговые договоры могут быть адаптированы к потребностям конкретного клиента. Банк может предложить различные варианты лизинговых платежей, сроков лизинга и выкупной стоимости. Гибкие условия финансирования позволяют клиенту выбрать оптимальный вариант лизинга, соответствующий его финансовым возможностям.

Обновление оборудования

По окончании срока лизинга клиент может выкупить имущество по остаточной стоимости, продлить договор лизинга или вернуть имущество банку и заключить новый договор лизинга на новое оборудование. Это позволяет клиенту постоянно обновлять оборудование и технику, не беспокоясь о продаже старого оборудования.

Улучшение финансовых показателей

Лизинг позволяет компании улучшить свои финансовые показатели, такие как рентабельность активов и коэффициент финансовой зависимости. Имущество, приобретенное в лизинг, не отражается на балансе компании, что улучшает ее финансовые показатели.

Процесс Лизинговой Операции в Коммерческом Банке

Процесс лизинговой операции в коммерческом банке включает в себя несколько этапов, от подачи заявки до передачи имущества лизингополучателю. Рассмотрим основные этапы лизинговой операции.

Подача заявки и анализ кредитоспособности

Клиент подает заявку на лизинг в коммерческий банк. Банк проводит анализ кредитоспособности клиента, оценивая его финансовое состояние и способность выплачивать лизинговые платежи. На этом этапе банк запрашивает у клиента необходимые документы, такие как финансовая отчетность, бизнес-план и т.д.

Согласование условий лизинга

В случае положительного решения банк согласовывает с клиентом условия лизинга, такие как стоимость имущества, срок лизинга, размер лизинговых платежей и выкупная стоимость. На этом этапе банк также определяет требования к страхованию имущества и другие условия договора.

После согласования условий лизинга банк и клиент заключают договор лизинга. В договоре лизинга прописываются все условия сделки, права и обязанности сторон. Договор лизинга является юридическим основанием для передачи имущества в лизинг.

Приобретение имущества

После заключения договора лизинга банк приобретает имущество у поставщика. Банк может самостоятельно выбрать поставщика или предоставить клиенту возможность самостоятельно выбрать поставщика. Приобретение имущества является одним из ключевых этапов лизинговой операции.

Передача имущества лизингополучателю

После приобретения имущества банк передает его лизингополучателю. Лизингополучатель подписывает акт приема-передачи имущества и начинает им пользоваться в соответствии с условиями договора лизинга. Передача имущества является завершающим этапом лизинговой операции.

Выплата лизинговых платежей

В течение срока действия договора лизинга лизингополучатель выплачивает банку лизинговые платежи в соответствии с графиком, установленным в договоре. Лизинговые платежи включают в себя компенсацию стоимости имущества, процентную маржу и другие расходы банка;

Выкуп имущества или возврат

По окончании срока действия договора лизинга лизингополучатель имеет право выкупить имущество по остаточной стоимости, продлить договор лизинга или вернуть имущество банку. Выкуп имущества является завершением лизинговой операции.

Риски Лизинговых Операций для Коммерческих Банков

Лизинговые операции, как и любые другие финансовые операции, сопряжены с определенными рисками. Коммерческие банки должны учитывать эти риски и принимать меры для их минимизации.

Кредитный риск

Кредитный риск – это риск неплатежеспособности лизингополучателя. Банк может понести убытки в случае, если лизингополучатель не сможет выплачивать лизинговые платежи. Для минимизации кредитного риска банк должен тщательно анализировать кредитоспособность лизингополучателей и требовать предоставления обеспечения.

Риск обесценения имущества

Риск обесценения имущества – это риск снижения стоимости имущества, переданного в лизинг. Банк может понести убытки в случае, если стоимость имущества снизится из-за морального или физического износа, изменения рыночной конъюнктуры или других факторов. Для минимизации риска обесценения имущества банк должен тщательно оценивать стоимость имущества и страховать его от различных рисков.

Операционный риск

Операционный риск – это риск возникновения убытков из-за ошибок в процессе лизинговой операции. Ошибки могут возникнуть на любом этапе лизинговой операции, от подачи заявки до передачи имущества лизингополучателю. Для минимизации операционного риска банк должен разработать четкие процедуры и инструкции для каждого этапа лизинговой операции и обеспечить надлежащий контроль за их соблюдением.

Юридический риск

Юридический риск – это риск возникновения убытков из-за несоблюдения требований законодательства или условий договора лизинга. Банк может понести убытки в случае, если договор лизинга будет признан недействительным или если лизингополучатель нарушит условия договора. Для минимизации юридического риска банк должен тщательно проверять соответствие договора лизинга требованиям законодательства и обеспечивать надлежащее юридическое сопровождение лизинговых операций.

Риск ликвидности

Риск ликвидности возникает, когда банк не может своевременно выполнить свои обязательства по лизинговым операциям. Это может произойти, если лизингополучатели не выплачивают лизинговые платежи вовремя, или если банк не может привлечь достаточно средств для финансирования лизинговых операций. Для минимизации риска ликвидности банк должен тщательно планировать свою деятельность и поддерживать достаточный уровень ликвидности.

Регулирование Лизинговых Операций Коммерческих Банков

Лизинговые операции коммерческих банков регулируются законодательством о лизинге, банковским законодательством и другими нормативными актами. Регулирование лизинговых операций направлено на защиту прав и интересов всех участников лизинговой сделки.

Основные нормативные акты, регулирующие лизинговые операции:

- Гражданский кодекс Российской Федерации.

- Федеральный закон «О финансовой аренде (лизинге)».

- Инструкции и указания Центрального банка Российской Федерации.

- Другие нормативные акты.

Перспективы Развития Лизинга в Коммерческих Банках

Лизинг является перспективным направлением деятельности для коммерческих банков. Он позволяет банкам расширять клиентскую базу, увеличивать прибыльность и диверсифицировать активы. С развитием экономики и ростом спроса на оборудование и технику лизинговые операции будут становиться все более востребованными.

Факторы, способствующие развитию лизинга:

- Рост экономики и инвестиционной активности.

- Развитие малого и среднего бизнеса.

- Повышение доступности финансирования.

- Совершенствование законодательства о лизинге.

Коммерческим банкам необходимо активно развивать лизинговые продукты и услуги, адаптируя их к потребностям различных клиентов. Они также должны уделять внимание управлению рисками и соблюдению требований законодательства. В этом случае лизинг станет важным источником дохода и конкурентным преимуществом для коммерческих банков.

Лизинг – это мощный инструмент, который может помочь бизнесу расти и развиваться. Изучение операций *лизинга как* коммерческого банка позволяет понять его значимость для финансовой системы. Развитие лизинговых услуг способствует экономическому росту и повышению конкурентоспособности предприятий. Коммерческим банкам следует активно развивать лизинговое направление своей деятельности. Это позволит им расширить клиентскую базу и увеличить прибыльность.

Описание: Узнайте, как работает **лизинг как операция коммерческого банка**, какие преимущества он предоставляет и как регулируется эта деятельность.