Роль Центрального Банка в ипотечном кредитовании

Хотите взять ипотеку? Узнайте, как ЦБ РФ влияет на ставки и условия! Разберем подводные камни и поможем выбрать лучший ипотечный кредит!

Ипотека – это один из самых значительных финансовых шагов в жизни многих людей. Приобретение собственного жилья является мечтой, и ипотечный кредит часто становится ключом к ее осуществлению. В России существует множество ипотечных программ, предлагаемых различными банками, и Центральный Банк Российской Федерации (ЦБ РФ) играет важную роль в регулировании и функционировании ипотечного рынка. Понимание особенностей ипотеки в контексте политики Центрального Банка поможет заемщикам сделать осознанный выбор и избежать потенциальных рисков.

Центральный Банк Российской Федерации, являясь главным регулятором финансовой системы страны, оказывает существенное влияние на ипотечное кредитование. Это влияние проявляется в нескольких ключевых аспектах:

Ключевая Ставка

Одним из основных инструментов влияния ЦБ РФ на ипотечный рынок является ключевая ставка. Ключевая ставка – это процентная ставка, по которой ЦБ РФ предоставляет кредиты коммерческим банкам. Изменение ключевой ставки напрямую влияет на стоимость кредитных ресурсов для банков, что, в свою очередь, отражается на процентных ставках по ипотечным кредитам для населения. Повышение ключевой ставки приводит к удорожанию ипотеки, а снижение – к ее удешевлению. Поэтому заемщикам важно следить за изменениями ключевой ставки и учитывать их при планировании ипотеки.

Регулирование Деятельности Банков

Центральный Банк устанавливает правила и нормативы для деятельности коммерческих банков, в т.ч. в сфере ипотечного кредитования. Эти правила направлены на обеспечение финансовой устойчивости банков и защиту прав заемщиков. Например, ЦБ РФ устанавливает требования к достаточности капитала банков, что обеспечивает их способность выполнять свои обязательства перед клиентами, включая ипотечных заемщиков. Также ЦБ РФ контролирует соблюдение банками законодательства в сфере защиты прав потребителей, что помогает предотвратить недобросовестные практики и защитить заемщиков от необоснованных рисков.

Рефинансирование Ипотечных Кредитов

Центральный Банк участвует в программах рефинансирования ипотечных кредитов, предоставляя банкам возможность получать финансирование для выдачи новых ипотечных кредитов по более низким процентным ставкам. Это позволяет снизить стоимость ипотеки для заемщиков и стимулировать развитие ипотечного рынка. Программы рефинансирования могут быть направлены на поддержку определенных категорий заемщиков, например, семей с детьми или молодых специалистов.

Развитие Ипотечного Рынка

ЦБ РФ активно участвует в развитии ипотечного рынка, разрабатывая и внедряя новые инструменты и механизмы, направленные на повышение доступности ипотеки для населения. Это включает в себя развитие секьюритизации ипотечных активов, что позволяет банкам привлекать дополнительное финансирование для выдачи ипотечных кредитов. ЦБ РФ также поддерживает развитие системы ипотечного страхования, что снижает риски как для заемщиков, так и для банков.

Как Центральный Банк Влияет на Доступность Ипотеки

Влияние Центрального Банка на доступность ипотеки многогранно и проявляется через различные механизмы. Рассмотрим основные факторы, определяющие доступность ипотечного кредитования для населения:

Процентные Ставки

Как уже отмечалось, ключевая ставка ЦБ РФ оказывает прямое влияние на процентные ставки по ипотечным кредитам. Более низкая ключевая ставка означает более низкие процентные ставки по ипотеке, что делает ее более доступной для заемщиков. Однако, следует учитывать, что процентные ставки по ипотеке зависят не только от ключевой ставки ЦБ РФ, но и от других факторов, таких как инфляция, ситуация на финансовых рынках и кредитная история заемщика.

Первоначальный Взнос

Размер первоначального взноса является важным фактором, определяющим доступность ипотеки. Чем выше первоначальный взнос, тем меньше сумма кредита, которую необходимо взять, и тем ниже ежемесячные платежи. ЦБ РФ регулирует требования к размеру первоначального взноса по ипотечным кредитам, устанавливая минимальные значения. Снижение требований к первоначальному взносу делает ипотеку более доступной для заемщиков с ограниченными финансовыми возможностями, но увеличивает риски для банков.

Требования к Заемщикам

Банки предъявляют определенные требования к заемщикам, желающим получить ипотечный кредит. Эти требования включают в себя наличие стабильного дохода, хорошую кредитную историю и отсутствие других крупных кредитных обязательств. ЦБ РФ контролирует соблюдение банками этих требований и устанавливает минимальные стандарты. Ужесточение требований к заемщикам может снизить доступность ипотеки для определенных категорий населения, но помогает снизить риски невозврата кредитов.

Государственные Программы Поддержки

Государство реализует различные программы поддержки ипотечного кредитования, направленные на повышение доступности ипотеки для определенных категорий граждан. Эти программы могут включать в себя субсидирование процентных ставок, предоставление государственных гарантий по ипотечным кредитам и выплату части первоначального взноса. ЦБ РФ может участвовать в реализации этих программ, предоставляя банкам финансирование для выдачи ипотечных кредитов в рамках этих программ.

Ипотечные Программы с Участием Центрального Банка

Центральный Банк активно участвует в различных ипотечных программах, направленных на поддержку определенных категорий заемщиков и развитие ипотечного рынка в целом. Рассмотрим некоторые из этих программ:

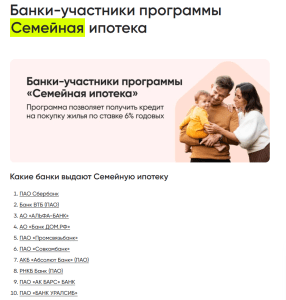

Программа Семейной Ипотеки

Программа семейной ипотеки – это государственная программа, направленная на поддержку семей с детьми. В рамках этой программы семьи, имеющие детей, могут получить ипотечный кредит на льготных условиях, с субсидированной процентной ставкой. ЦБ РФ предоставляет банкам финансирование для выдачи ипотечных кредитов в рамках этой программы, что позволяет снизить процентные ставки для заемщиков.

Программа Дальневосточной Ипотеки

Программа Дальневосточной ипотеки – это государственная программа, направленная на развитие жилищного строительства и повышение доступности жилья в Дальневосточном федеральном округе. В рамках этой программы граждане, проживающие в Дальневосточном федеральном округе, могут получить ипотечный кредит на льготных условиях, с субсидированной процентной ставкой. ЦБ РФ также участвует в финансировании этой программы.

Программа Ипотеки для IT-специалистов

Программа ипотеки для IT-специалистов направлена на поддержку работников сферы информационных технологий. Данная программа позволяет получить ипотеку на льготных условиях. ЦБ РФ оказывает влияние на реализацию этой программы, обеспечивая ее стабильность и доступность.

Риски ипотеки и как их минимизировать

Ипотека, как и любой финансовый инструмент, сопряжена с определенными рисками. Важно понимать эти риски и знать, как их минимизировать:

Риск Потери Работы или Снижения Дохода

Это один из самых серьезных рисков, связанных с ипотекой. Потеря работы или снижение дохода может привести к неспособности выплачивать ипотечный кредит, что может закончиться потерей жилья. Для минимизации этого риска необходимо иметь финансовую подушку безопасности, достаточную для покрытия нескольких месяцев ипотечных платежей. Также можно рассмотреть возможность страхования от потери работы.

Риск Повышения Процентных Ставок

Если у вас ипотека с плавающей процентной ставкой, то повышение процентных ставок может привести к увеличению ежемесячных платежей, что может создать финансовые трудности. Для минимизации этого риска можно выбрать ипотеку с фиксированной процентной ставкой или рефинансировать ипотеку, если процентные ставки снизятся.

Риск Снижения Стоимости Жилья

Снижение стоимости жилья может привести к тому, что вы будете должны банку больше, чем стоит ваше жилье. Это может создать проблемы, если вы захотите продать жилье. Для минимизации этого риска необходимо тщательно выбирать жилье и учитывать перспективы развития района.

Риск Непредвиденных Расходов

Владение жильем связано с непредвиденными расходами, такими как ремонт, коммунальные платежи и налоги. Необходимо учитывать эти расходы при планировании ипотеки. Также можно создать резервный фонд для покрытия непредвиденных расходов.

Советы Заемщикам: Как Получить Ипотеку на Выгодных Условиях

Получение ипотеки – это ответственный шаг, требующий тщательной подготовки. Вот несколько советов, которые помогут вам получить ипотеку на выгодных условиях:

- Улучшите свою кредитную историю: Перед подачей заявки на ипотеку проверьте свою кредитную историю и исправьте все ошибки. Погасите все просроченные задолженности и старайтесь не допускать новых просрочек.

- Соберите необходимый пакет документов: Подготовьте все необходимые документы, такие как паспорт, справку о доходах, трудовую книжку и документы на жилье. Это ускорит процесс рассмотрения заявки.

- Сравните предложения разных банков: Не ограничивайтесь одним банком. Сравните предложения разных банков и выберите наиболее выгодное. Обратите внимание не только на процентную ставку, но и на другие условия кредита, такие как размер первоначального взноса, срок кредита и наличие комиссий.

- Воспользуйтесь государственной поддержкой: Если вы подходите под условия одной из государственных программ поддержки ипотечного кредитования, обязательно воспользуйтесь ею. Это позволит вам получить ипотеку на льготных условиях.

- Проконсультируйтесь с финансовым консультантом: Если у вас есть вопросы или сомнения, проконсультируйтесь с финансовым консультантом. Он поможет вам выбрать наиболее подходящую ипотечную программу и избежать потенциальных рисков.

Альтернативы Ипотеке: Другие Способы Приобретения Жилья

Ипотека – не единственный способ приобретения жилья. Существуют и другие альтернативы, которые могут быть более подходящими для определенных ситуаций:

- Накопление: Если у вас есть время, вы можете накопить необходимую сумму на покупку жилья. Это позволит вам избежать выплаты процентов по ипотечному кредиту.

- Аренда с последующим выкупом: Некоторые застройщики предлагают программу аренды с последующим выкупом. В рамках этой программы вы арендуете жилье в течение определенного периода времени, а затем выкупаете его по заранее оговоренной цене.

- Жилищный кооператив: Жилищный кооператив – это организация, объединяющая граждан, желающих приобрести жилье. Члены кооператива вносят паевые взносы, которые используются для строительства или приобретения жилья.

- Государственные программы: Государство предлагает различные программы помощи в приобретении жилья, такие как предоставление субсидий и социальных выплат.

Как выбрать альтернативу ипотеке?

Выбор альтернативы ипотеке зависит от ваших финансовых возможностей, целей и предпочтений. Важно тщательно оценить все варианты и выбрать наиболее подходящий для вашей ситуации. Рассмотрите следующие факторы:

- Ваши финансовые возможности: Оцените свой доход, сбережения и кредитную историю;

- Ваши цели: Определите, как скоро вы хотите приобрести жилье и какие требования вы предъявляете к нему.

- Ваши предпочтения: Учитывайте свои личные предпочтения и потребности.

Ипотека в Центральном Банке, или, точнее, ипотека, регулируемая политикой Центрального Банка, является важным инструментом для приобретения жилья, требующим внимательного изучения и планирования. Центральный Банк, посредством ключевой ставки и регулирования банковской деятельности, оказывает значительное влияние на стоимость и доступность ипотечного кредитования. Заемщикам необходимо учитывать эти факторы при выборе ипотечной программы. Важно помнить о рисках, связанных с ипотекой, и принимать меры по их минимизации. Правильный подход к ипотеке позволит вам осуществить мечту о собственном жилье, не ставя под угрозу свою финансовую стабильность.

Описание: В статье рассмотрены особенности ипотеки в контексте политики Центрального Банка, факторы, влияющие на доступность **ипотеки в Центральном Банке**, риски и советы заемщикам.