Как найти самую выгодную ипотеку в банках Челябинска

Хочешь свою квартиру в Челябинске? Узнай, как выбрать самую выгодную ипотеку! Сравнение предложений банков, секреты экономии и подводные камни. Ипотека твоей мечты ждет!

Покупка собственного жилья – это значимый шаг в жизни каждого человека. В Челябинске, как и в любом другом крупном городе, ипотека является одним из самых распространенных способов приобрести квартиру или дом. Однако, чтобы получить действительно выгодную ипотеку, необходимо тщательно изучить предложения различных банков, сравнить условия и учесть множество факторов, влияющих на общую стоимость кредита. В этой статье мы подробно рассмотрим, как найти самую выгодную ипотеку в банках Челябинска, какие программы доступны, и на что обратить внимание при выборе.

Анализ рынка ипотечного кредитования в Челябинске

Рынок ипотечного кредитования в Челябинске представлен широким спектром банковских продуктов. Различные банки предлагают различные условия, процентные ставки, сроки кредитования и требования к заемщикам. Понимание текущей ситуации на рынке ипотеки – первый шаг к выбору оптимального варианта.

Основные игроки на рынке

Крупнейшими игроками на рынке ипотечного кредитования в Челябинске являются:

- Сбербанк

- ВТБ

- Газпромбанк

- Россельхозбанк

- Альфа-Банк

Каждый из этих банков предлагает несколько ипотечных программ, ориентированных на различные категории заемщиков и типы жилья.

Тенденции рынка

В последние годы рынок ипотечного кредитования в Челябинске характеризуется следующими тенденциями:

- Снижение процентных ставок (в периоды стабильной экономической ситуации и действия государственных программ поддержки).

- Увеличение доступности ипотеки для различных категорий граждан.

- Развитие онлайн-сервисов ипотечного кредитования.

- Рост популярности программ с государственной поддержкой.

Критерии выбора выгодной ипотеки

Выбор ипотеки – это сложный и ответственный процесс, требующий внимательного анализа множества факторов. Чтобы найти действительно выгодную ипотеку, необходимо учитывать следующие критерии:

Процентная ставка

Процентная ставка – один из самых важных факторов, влияющих на общую стоимость ипотеки. Чем ниже процентная ставка, тем меньше вам придется переплачивать банку за пользование кредитом. Важно понимать, что процентная ставка может быть фиксированной или плавающей.

Фиксированная процентная ставка

Фиксированная процентная ставка остается неизменной на протяжении всего срока кредитования. Это обеспечивает стабильность и предсказуемость ежемесячных платежей.

Плавающая процентная ставка

Плавающая процентная ставка привязана к какому-либо индексу (например, ключевой ставке Центрального банка) и может изменяться в течение срока кредитования. Плавающая ставка может быть ниже фиксированной на начальном этапе, но существует риск ее повышения в будущем.

Первоначальный взнос

Первоначальный взнос – это сумма, которую заемщик вносит из собственных средств при покупке жилья. Чем больше первоначальный взнос, тем меньше сумма кредита и, как правило, ниже процентная ставка.

Срок кредитования

Срок кредитования – это период, в течение которого заемщик обязуется выплатить ипотеку. Чем больше срок кредитования, тем меньше ежемесячный платеж, но больше общая переплата по кредиту. Оптимальный срок кредитования зависит от финансовых возможностей заемщика и его планов на будущее.

Сумма кредита

Сумма кредита – это размер ипотечного кредита, который банк предоставляет заемщику. Сумма кредита зависит от стоимости жилья, размера первоначального взноса и платежеспособности заемщика.

Дополнительные комиссии и платежи

При оформлении ипотеки могут возникать дополнительные комиссии и платежи, такие как:

- Комиссия за выдачу кредита

- Страхование жизни и здоровья заемщика

- Страхование объекта недвижимости

- Оценка объекта недвижимости

- Нотариальные расходы

Важно учитывать все эти расходы при расчете общей стоимости ипотеки.

Возможность досрочного погашения

Возможность досрочного погашения ипотеки позволяет заемщику выплатить кредит раньше установленного срока и сэкономить на процентах. Уточните у банка условия досрочного погашения, чтобы избежать штрафов и комиссий.

Репутация банка

При выборе банка для оформления ипотеки важно учитывать его репутацию и надежность. Изучите отзывы клиентов, рейтинги банка и его финансовую устойчивость.

Обзор ипотечных программ в банках Челябинска

Банки Челябинска предлагают широкий спектр ипотечных программ, ориентированных на различные категории заемщиков и типы жилья. Рассмотрим наиболее популярные программы:

Ипотека на покупку квартиры в новостройке

Эта программа предназначена для покупки квартир в новых домах. Как правило, банки предлагают более выгодные условия по ипотеке на новостройки, чем на вторичное жилье.

Ипотека на покупку вторичного жилья

Эта программа предназначена для покупки квартир на вторичном рынке. Процентные ставки по ипотеке на вторичное жилье обычно выше, чем на новостройки.

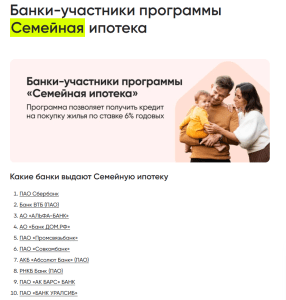

Ипотека с государственной поддержкой

Эта программа предоставляется с участием государства и позволяет получить ипотеку на льготных условиях. К таким программам относятся:

- Льготная ипотека для семей с детьми

- Сельская ипотека

- Дальневосточная ипотека

- Ипотека для IT-специалистов

Условия этих программ могут меняться, поэтому важно уточнять актуальную информацию в банках.

Рефинансирование ипотеки

Рефинансирование ипотеки – это переоформление ипотечного кредита в другом банке на более выгодных условиях. Рефинансирование может быть выгодно, если процентные ставки на рынке снизились или если вам удалось улучшить свою кредитную историю.

Военная ипотека

Эта программа предназначена для военнослужащих и позволяет приобрести жилье с использованием средств накопительно-ипотечной системы (НИС).

Как получить выгодную ипотеку: пошаговая инструкция

Чтобы получить выгодную ипотеку в банках Челябинска, следуйте этой пошаговой инструкции:

Шаг 1: Оцените свои финансовые возможности

Прежде чем обращаться в банк, необходимо оценить свои финансовые возможности. Рассчитайте свой доход, расходы, кредитную нагрузку и определите, какую сумму ежемесячного платежа вы сможете комфортно выплачивать.

Шаг 2: Изучите предложения различных банков

Сравните предложения различных банков по ипотечным программам. Обратите внимание на процентные ставки, первоначальный взнос, срок кредитования, дополнительные комиссии и возможность досрочного погашения.

Шаг 3: Получите предварительное одобрение

Обратитесь в несколько банков для получения предварительного одобрения по ипотеке. Предварительное одобрение позволит вам узнать, на какую сумму кредита вы можете рассчитывать.

Шаг 4: Выберите объект недвижимости

После получения предварительного одобрения выберите объект недвижимости, который соответствует вашим требованиям и финансовым возможностям.

Шаг 5: Соберите необходимые документы

Соберите все необходимые документы для оформления ипотеки. Список документов может различаться в зависимости от банка, но обычно включает:

- Паспорт

- СНИЛС

- ИНН

- Копию трудовой книжки

- Справку о доходах по форме 2-НДФЛ

- Документы на объект недвижимости

Шаг 6: Подайте заявку на ипотеку

Подайте заявку на ипотеку в выбранный банк и предоставьте все необходимые документы.

Шаг 7: Дождитесь одобрения ипотеки

Дождитесь одобрения ипотеки от банка. Срок рассмотрения заявки может составлять от нескольких дней до нескольких недель.

Шаг 8: Заключите договор ипотеки

После одобрения ипотеки заключите договор ипотеки с банком. Внимательно изучите все условия договора перед подписанием.

Шаг 9: Оформите сделку купли-продажи

Оформите сделку купли-продажи объекта недвижимости и зарегистрируйте право собственности в Росреестре.

Советы по экономии на ипотеке

Существует несколько способов сэкономить на ипотеке:

Увеличьте первоначальный взнос

Чем больше первоначальный взнос, тем меньше сумма кредита и, как правило, ниже процентная ставка.

Выбирайте короткий срок кредитования

Чем короче срок кредитования, тем меньше общая переплата по кредиту.

Оформите налоговый вычет

Вы имеете право на получение налогового вычета при покупке жилья в ипотеку. Налоговый вычет позволяет вернуть часть уплаченных налогов.

Рефинансируйте ипотеку

Рефинансирование ипотеки в другом банке может позволить вам снизить процентную ставку и уменьшить ежемесячный платеж.

Используйте государственные программы поддержки

Государственные программы поддержки позволяют получить ипотеку на льготных условиях.

Торгуйтесь с банком

Не стесняйтесь торговаться с банком о процентной ставке и других условиях ипотеки. В некоторых случаях банк может пойти на уступки.

Альтернативные варианты приобретения жилья

Помимо ипотеки, существуют и другие способы приобретения жилья:

Накопление средств

Если у вас есть возможность, начните копить деньги на покупку жилья. Это позволит вам избежать переплаты по процентам.

Аренда с последующим выкупом

Некоторые застройщики предлагают программы аренды с последующим выкупом. Это позволяет вам жить в квартире и постепенно выплачивать ее стоимость.

Жилищные кооперативы

Жилищные кооперативы – это организации, которые объединяют граждан для совместного строительства или приобретения жилья.

Выбор ипотеки – это важный и ответственный шаг, требующий тщательного анализа и сравнения различных предложений. Не стоит торопиться с принятием решения и подписывать договор с первым попавшимся банком. Тщательно изучите все условия, оцените свои финансовые возможности и выберите программу, которая наилучшим образом соответствует вашим потребностям. Не бойтесь обращаться за консультацией к специалистам и задавать вопросы сотрудникам банков. Помните, что выгодная ипотека – это не только низкая процентная ставка, но и комфортные условия погашения и надежный банк. Правильный выбор поможет вам осуществить мечту о собственном жилье и избежать финансовых трудностей в будущем.

Узнайте, как получить самую выгодную ипотеку в банках Челябинска! Наша статья поможет вам разобраться в предложениях банков и выбрать оптимальный вариант ипотеки.