Как заработать на вкладах в банках: стратегии и советы

Хотите, чтобы ваши деньги работали на вас? Узнайте все о выгодных **вкладах в банках**: как выбрать, чтобы не прогореть, и получить максимальную прибыль! Советы экспертов.

Вклад в банк – это один из самых распространенных и надежных способов сохранить и приумножить свои сбережения. Однако, чтобы действительно заработать на вкладе, необходимо тщательно подходить к выбору банка, процентной ставки и условий договора. Правильная стратегия позволит вам не только защитить свои деньги от инфляции, но и получить ощутимую прибыль. В этой статье мы подробно рассмотрим различные аспекты банковских вкладов, стратегии увеличения дохода и важные нюансы, которые необходимо учитывать при принятии решения.

Понимание основ банковских вкладов

Прежде чем углубляться в стратегии заработка, важно понимать, что такое банковский вклад и как он работает. Банковский вклад – это денежная сумма, которую вы размещаете в банке на определенный срок под определенный процент. Банк использует эти средства для кредитования других клиентов, а вам выплачивает процент за использование ваших денег.

Типы банковских вкладов

Существует несколько основных типов банковских вкладов:

- Срочные вклады: Это вклады, размещенные на определенный срок (например, 3 месяца, 6 месяцев, 1 год, 2 года и т.д.) с фиксированной процентной ставкой. Досрочное снятие средств обычно влечет за собой потерю процентов.

- Вклады до востребования: Это вклады, с которых можно снять деньги в любой момент без потери процентов. Однако, процентные ставки по таким вкладам обычно значительно ниже, чем по срочным.

- Накопительные счета: Это вклады, предназначенные для накопления средств. Они часто предлагают более высокие процентные ставки, чем вклады до востребования, но могут иметь ограничения на снятие средств.

- Валютные вклады: Это вклады, размещенные в иностранной валюте. Они могут быть привлекательны для тех, кто хочет диверсифицировать свои сбережения и защитить их от девальвации рубля.

- Инвестиционные вклады: Это вклады, которые связаны с инвестиционными продуктами, такими как паевые инвестиционные фонды (ПИФы) или облигации. Они могут предложить более высокую доходность, но и сопряжены с более высоким риском.

Факторы, влияющие на процентные ставки по вкладам

Процентные ставки по вкладам зависят от множества факторов, включая:

- Ключевая ставка Центрального Банка РФ: Это основной инструмент денежно-кредитной политики, который влияет на ставки по кредитам и депозитам.

- Уровень инфляции: Чем выше инфляция, тем выше процентные ставки по вкладам, чтобы компенсировать обесценивание денег.

- Срок вклада: Обычно, чем дольше срок вклада, тем выше процентная ставка.

- Сумма вклада: Банки часто предлагают более высокие процентные ставки для больших сумм вкладов.

- Политика банка: Каждый банк устанавливает свои процентные ставки, исходя из своей стратегии и финансовых возможностей.

Стратегии увеличения дохода от банковских вкладов

Чтобы действительно заработать на вкладе в банке, необходимо использовать различные стратегии, которые помогут максимизировать вашу прибыль.

Выбор банка с наиболее выгодными условиями

Первый и самый важный шаг – это выбор банка с наиболее выгодными условиями по вкладам. Сравните процентные ставки, условия досрочного снятия, наличие дополнительных бонусов и программ лояльности. Обратите внимание на надежность банка и его репутацию.

Сравнение процентных ставок

Не поленитесь потратить время на сравнение процентных ставок в разных банках. Используйте онлайн-калькуляторы и сервисы сравнения вкладов, чтобы найти наиболее выгодные предложения. Помните, что даже небольшая разница в процентной ставке может существенно повлиять на ваш доход в долгосрочной перспективе.

Учет условий досрочного снятия средств

Перед открытием вклада внимательно изучите условия досрочного снятия средств. В большинстве случаев, досрочное снятие влечет за собой потерю процентов. Поэтому, выбирайте вклад с учетом вашей финансовой ситуации и вероятности того, что вам могут понадобиться деньги до истечения срока вклада.

Использование дополнительных бонусов и программ лояльности

Многие банки предлагают дополнительные бонусы и программы лояльности для вкладчиков. Это могут быть повышенные процентные ставки, скидки на другие банковские продукты или участие в розыгрышах призов. Узнайте, какие бонусы предлагает банк, и используйте их для увеличения своего дохода.

Выбор оптимального срока вклада

Срок вклада играет важную роль в определении вашего дохода. Обычно, чем дольше срок вклада, тем выше процентная ставка. Однако, слишком длительный срок может быть невыгодным, если процентные ставки на рынке вырастут. Выбирайте оптимальный срок вклада, исходя из ваших финансовых целей и прогнозов по процентным ставкам;

Реинвестирование процентов

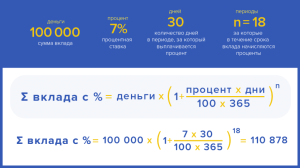

Реинвестирование процентов – это эффективный способ увеличить свой доход от вклада в долгосрочной перспективе. Вместо того, чтобы снимать проценты, полученные по вкладу, добавляйте их к основной сумме вклада. Это позволит вам получать проценты не только на первоначальную сумму, но и на проценты, полученные ранее.

Открытие нескольких вкладов в разных банках

Открытие нескольких вкладов в разных банках может быть полезно для диверсификации рисков и получения доступа к более выгодным условиям. Если у вас есть значительная сумма денег, разделите ее на несколько частей и разместите в разных банках. Это позволит вам застраховать свои сбережения в случае банкротства одного из банков;

Использование валютных вкладов

Валютные вклады могут быть привлекательны для тех, кто хочет защитить свои сбережения от девальвации рубля. Однако, необходимо учитывать риски, связанные с колебаниями валютных курсов. Если вы не уверены в своих знаниях в области валютных рынков, лучше обратиться к финансовому консультанту.

Учет налогообложения доходов по вкладам

Доходы по вкладам облагаются налогом на доходы физических лиц (НДФЛ). В настоящее время налогом облагается процентный доход, превышающий определенный лимит, который рассчитывается исходя из ключевой ставки Центрального Банка. Учитывайте этот фактор при расчете своей прибыли от вклада.

Риски и меры предосторожности при инвестировании во вклады

Инвестирование во вклады, как и любой другой вид инвестиций, сопряжено с определенными рисками. Важно знать об этих рисках и принимать меры предосторожности, чтобы защитить свои сбережения.

Риск банкротства банка

Одним из основных рисков являеться риск банкротства банка. В этом случае ваши сбережения могут быть потеряны. Чтобы минимизировать этот риск, выбирайте банки с хорошей репутацией и высоким кредитным рейтингом. Убедитесь, что банк является участником системы страхования вкладов.

Система страхования вкладов

Система страхования вкладов гарантирует возврат вкладов в случае банкротства банка в пределах установленной суммы (в настоящее время 1,4 миллиона рублей). Убедитесь, что банк, в котором вы планируете открыть вклад, является участником системы страхования вкладов. Это обеспечит вам защиту ваших сбережений.

Инфляционный риск

Инфляционный риск – это риск того, что инфляция обесценит ваши сбережения. Если процентная ставка по вкладу ниже уровня инфляции, то вы будете терять деньги в реальном выражении. Чтобы минимизировать этот риск, выбирайте вклады с процентными ставками, превышающими уровень инфляции.

Риск изменения процентных ставок

Риск изменения процентных ставок – это риск того, что процентные ставки на рынке вырастут после того, как вы откроете вклад. В этом случае вы можете упустить возможность получить более высокую прибыль. Чтобы минимизировать этот риск, выбирайте вклады с возможностью досрочного снятия средств без потери процентов или рассматривайте возможность открытия нескольких вкладов на разные сроки.

Валютные риски

Валютные риски – это риски, связанные с колебаниями валютных курсов. Если вы размещаете вклад в иностранной валюте, то изменение курса валюты может повлиять на вашу прибыль. Чтобы минимизировать эти риски, внимательно следите за валютными рынками и консультируйтесь с финансовыми экспертами.

Примеры успешных стратегий заработка на вкладах

Рассмотрим несколько примеров успешных стратегий заработка на вкладах:

Стратегия «Лесенка вкладов»

Стратегия «Лесенка вкладов» заключается в открытии нескольких вкладов на разные сроки; Например, вы можете открыть вклад на 3 месяца, вклад на 6 месяцев и вклад на 1 год. Когда срок первого вклада истечет, вы можете реинвестировать средства в новый вклад на более длительный срок, если процентные ставки выросли. Эта стратегия позволяет вам получать доход от вкладов на разные сроки и адаптироваться к изменениям на рынке.

Стратегия «Диверсификация по банкам»

Стратегия «Диверсификация по банкам» заключается в открытии вкладов в нескольких разных банках. Это позволяет вам снизить риск потери сбережений в случае банкротства одного из банков. Кроме того, вы можете получить доступ к более выгодным условиям в разных банках.

Стратегия «Использование валютных вкладов»

Стратегия «Использование валютных вкладов» заключается в размещении части сбережений в иностранной валюте. Это позволяет вам защитить свои сбережения от девальвации рубля. Однако, необходимо учитывать риски, связанные с колебаниями валютных курсов.

Советы от экспертов по инвестированию во вклады

Вот несколько советов от экспертов по инвестированию во вклады:

- Не держите все деньги в одном банке. Разделите свои сбережения между несколькими банками, чтобы снизить риск потери сбережений в случае банкротства одного из банков.

- Внимательно изучайте условия вкладов. Перед открытием вклада внимательно изучите условия досрочного снятия средств, начисления процентов и другие важные условия.

- Следите за процентными ставками. Регулярно следите за процентными ставками на рынке и выбирайте наиболее выгодные предложения.

- Консультируйтесь с финансовыми экспертами. Если вы не уверены в своих знаниях в области инвестирования, обратитесь к финансовому консультанту.

Инвестирование во вклады может быть выгодным способом приумножения капитала, если подходить к этому вопросу с умом. Важно помнить о рисках и принимать меры предосторожности, чтобы защитить свои сбережения. Сравнение предложений от разных банков и выбор оптимального срока вклада помогут увеличить доходность. Реинвестирование процентов также является эффективным инструментом для увеличения прибыли в долгосрочной перспективе. Не забывайте учитывать налоговые аспекты и консультироваться с финансовыми экспертами, чтобы сделать правильный выбор.

Описание: Узнайте, как максимально выгодно использовать **вклад в банке, чтобы заработать** больше. Советы и стратегии для прибыльного инвестирования.