Как выгодно открыть вклад в банке: полное руководство

Хотите открыть вклад в банке и не прогадать? Узнайте, как выбрать самый выгодный **вклад**, чтобы ваши деньги работали на вас! Советы экспертов и пошаговая инструкция.

Открытие вклада в банке – это один из самых простых и доступных способов сохранить и приумножить свои сбережения. Это финансовый инструмент, позволяющий получать пассивный доход в виде процентов. Однако, прежде чем принять решение, необходимо тщательно изучить все условия и выбрать наиболее подходящий вариант. В этой статье мы подробно рассмотрим все этапы, от выбора банка до заключения договора, и дадим полезные советы, которые помогут вам сделать правильный выбор.

Почему Стоит Сделать Вклад в Банке?

Существует множество причин, по которым люди выбирают банковские вклады. Во-первых, это надежность. Вклады в большинстве банков застрахованы государством, что гарантирует возврат средств в случае банкротства банка. Во-вторых, это простота. Открыть вклад можно быстро и легко, предоставив минимальный пакет документов. В-третьих, это возможность получать стабильный доход, не требующий активного участия.

Преимущества Банковских Вкладов:

- Сохранность средств: Ваши деньги находятся в надежном месте и защищены от кражи или потери.

- Страхование вкладов: Государство гарантирует возврат вложенных средств в пределах установленной суммы.

- Пассивный доход: Вы получаете проценты за хранение денег на вкладе.

- Простота открытия и управления: Вклад можно открыть онлайн или в отделении банка, а управлять им через интернет-банкинг.

- Разнообразие вариантов: Существуют различные виды вкладов, отличающиеся по сроку, процентной ставке и условиям снятия средств.

Выбор Банка для Открытия Вклада

Выбор банка – это один из самых важных этапов. Не стоит ориентироваться только на высокую процентную ставку. Необходимо учитывать и другие факторы, такие как надежность банка, его репутация, качество обслуживания и удобство расположения отделений. Также стоит обратить внимание на наличие интернет-банкинга и мобильного приложения, которые позволяют управлять вкладом удаленно.

Критерии Выбора Банка:

- Надежность банка: Оцените финансовое состояние банка, его кредитный рейтинг и отзывы клиентов.

- Процентная ставка: Сравните процентные ставки по вкладам в разных банках. Однако, помните, что высокая ставка не всегда означает лучший вариант.

- Условия вклада: Обратите внимание на срок вклада, возможность пополнения и снятия средств, а также на условия досрочного расторжения договора.

- Качество обслуживания: Почитайте отзывы о банке, посетите отделение и оцените качество обслуживания.

- Удобство расположения отделений и наличие интернет-банкинга: Убедитесь, что вам удобно пользоваться услугами банка.

Виды Банковских Вкладов

Существует множество различных видов банковских вкладов, отличающихся по условиям и характеристикам. Выбор подходящего вида вклада зависит от ваших целей и финансовых возможностей. Рассмотрим основные виды вкладов:

Основные Виды Вкладов:

Срочные вклады:

Это вклады, открываемые на определенный срок, например, на 3 месяца, 6 месяцев, 1 год или более. Процентная ставка по срочным вкладам обычно выше, чем по другим видам вкладов. Однако, досрочное расторжение договора может привести к потере процентов.

Вклады до востребования:

Это вклады, с которых можно снять деньги в любое время без потери процентов. Процентная ставка по вкладам до востребования обычно ниже, чем по срочным вкладам.

Накопительные вклады:

Это вклады, которые можно пополнять в течение срока действия договора. Процентная ставка по накопительным вкладам может быть как фиксированной, так и плавающей.

Инвестиционные вклады:

Это вклады, которые позволяют не только сохранить деньги, но и получить дополнительный доход от инвестиций в различные финансовые инструменты. Риск по инвестиционным вкладам обычно выше, чем по другим видам вкладов.

Валютные вклады:

Это вклады, открываемые в иностранной валюте. Валютные вклады могут быть привлекательными для тех, кто хочет защитить свои сбережения от инфляции или получить доход от изменения курса валют. Однако, стоит помнить, что курс валют может меняться, и вы можете потерять часть своих средств.

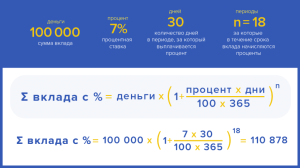

Процентные Ставки по Вкладам

Процентная ставка по вкладу – это плата, которую банк выплачивает вкладчику за использование его денежных средств. Процентные ставки могут быть фиксированными или плавающими. Фиксированная процентная ставка остается неизменной в течение всего срока действия договора. Плавающая процентная ставка может меняться в зависимости от различных факторов, таких как ключевая ставка Центрального банка.

Факторы, Влияющие на Процентные Ставки:

- Ключевая ставка Центрального банка: Чем выше ключевая ставка, тем выше процентные ставки по вкладам.

- Срок вклада: Обычно, чем дольше срок вклада, тем выше процентная ставка.

- Сумма вклада: Некоторые банки предлагают более высокие процентные ставки для крупных вкладов.

- Вид вклада: Процентные ставки по разным видам вкладов могут отличаться.

- Экономическая ситуация: В период экономической нестабильности процентные ставки по вкладам могут быть выше.

Как Открыть Вклад в Банке: Пошаговая Инструкция

Открыть вклад в банке достаточно просто. Для этого необходимо выполнить несколько шагов:

Шаг 1: Выбор Банка и Вида Вклада

Как мы уже говорили, выбор банка и вида вклада – это очень важный этап. Тщательно изучите все предложения и выберите наиболее подходящий вариант.

Шаг 2: Подготовка Документов

Для открытия вклада вам потребуется паспорт или другой документ, удостоверяющий личность. В некоторых случаях банк может потребовать дополнительные документы, например, справку о доходах.

Шаг 3: Посещение Отделения Банка или Оформление Вклада Онлайн

Вы можете открыть вклад в отделении банка или онлайн, через интернет-банкинг. При посещении отделения банка вам потребуется заполнить заявление на открытие вклада и предоставить необходимые документы. При оформлении вклада онлайн вам потребуется зарегистрироваться на сайте банка и следовать инструкциям.

Шаг 4: Внесение Денежных Средств

После оформления договора вам необходимо внести денежные средства на счет вклада; Это можно сделать наличными в кассе банка, перевести деньги с другого счета или воспользоваться банковской картой.

Шаг 5: Получение Договора и Управление Вкладом

После внесения денежных средств вы получите договор вклада. Внимательно изучите все условия договора. Вы можете управлять своим вкладом через интернет-банкинг или в отделении банка.

Налогообложение Доходов по Вкладам

Доходы, полученные от вкладов, облагаются налогом на доходы физических лиц (НДФЛ). Ставка НДФЛ составляет 13% для резидентов Российской Федерации и 30% для нерезидентов. Налоговая база определяется как разница между суммой полученных процентов и суммой, рассчитанной исходя из ключевой ставки Центрального банка, увеличенной на 5 процентных пунктов. Например, если ключевая ставка составляет 8%, то налогом облагаются только те проценты, которые превышают 13% годовых.

Советы Вкладчикам

Чтобы получить максимальную выгоду от банковского вклада, следуйте этим советам:

- Не храните все деньги в одном банке: Разделите свои сбережения между несколькими банками, чтобы снизить риск потери средств в случае банкротства одного из банков.

- Внимательно изучайте условия договора: Обратите внимание на процентную ставку, срок вклада, возможность пополнения и снятия средств, а также на условия досрочного расторжения договора.

- Не поддавайтесь на уловки мошенников: Будьте осторожны с предложениями, которые кажутся слишком выгодными. Не сообщайте никому свои персональные данные, пароли и коды доступа к банковским счетам.

- Регулярно проверяйте состояние своего вклада: Убедитесь, что на ваш счет регулярно начисляются проценты. В случае обнаружения каких-либо проблем, немедленно обратитесь в банк.

- Рассмотрите возможность открытия нескольких вкладов: Разделите свои сбережения на разные вклады с разными сроками и условиями, чтобы иметь возможность получать доход и в то же время иметь доступ к части своих средств.

Риски Банковских Вкладов

Несмотря на то, что банковские вклады считаются одним из самых надежных способов сохранения сбережений, они также связаны с определенными рисками:

Основные Риски:

Инфляция:

Инфляция может обесценить ваши сбережения. Если процентная ставка по вкладу ниже уровня инфляции, то вы будете терять деньги.

Банкротство банка:

Хотя вклады в большинстве банков застрахованы государством, существует риск банкротства банка. В этом случае вы можете получить компенсацию, но не сразу, а через некоторое время.

Изменение процентных ставок:

Если у вас вклад с плавающей процентной ставкой, то она может снизиться, что приведет к уменьшению вашего дохода.

Досрочное расторжение договора:

При досрочном расторжении договора вы можете потерять часть процентов.

Альтернативные Способы Инвестирования

Помимо банковских вкладов, существуют и другие способы инвестирования, которые могут принести более высокий доход, но и связаны с более высоким риском. К ним относятся:

- Инвестиции в ценные бумаги: Акции, облигации, паевые инвестиционные фонды (ПИФы).

- Инвестиции в недвижимость: Покупка квартиры, дома или земельного участка для сдачи в аренду или перепродажи.

- Инвестиции в драгоценные металлы: Покупка золота, серебра, платины или палладия.

- Инвестиции в бизнес: Открытие собственного бизнеса или инвестирование в существующий бизнес.

Выбор способа инвестирования зависит от ваших целей, финансовых возможностей и склонности к риску. Перед принятием решения необходимо тщательно изучить все варианты и проконсультироваться с финансовым консультантом.

Принимая решение об инвестировании, важно помнить о диверсификации. Не стоит вкладывать все деньги в один актив. Разделите свои сбережения между различными инвестиционными инструментами, чтобы снизить общий риск. Также, не забывайте о регулярном пересмотре своего инвестиционного портфеля, чтобы он соответствовал вашим целям и меняющимся рыночным условиям. Инвестиции – это долгосрочный процесс, требующий терпения и дисциплины. Не принимайте поспешных решений под влиянием эмоций.

Выбирая, как приумножить свои сбережения, всегда стоит помнить о том, что нет универсального решения, подходящего для всех. Важно учитывать свои индивидуальные обстоятельства, финансовые цели и уровень риска. Вклад в банке может быть отличным вариантом для тех, кто ценит надежность и стабильность, но для тех, кто готов к большему риску, существуют другие, более доходные варианты инвестирования.

В этой статье мы подробно рассмотрели, как сделать вклад в банке, начиная от выбора банка и заканчивая управлением вкладом. Мы надеемся, что эта информация поможет вам сделать правильный выбор и достичь своих финансовых целей. Не бойтесь задавать вопросы и консультироваться со специалистами. Удачи вам в ваших финансовых начинаниях!

Правильное управление финансами – это не только умение зарабатывать деньги, но и умение их сохранять и приумножать. Банковские вклады – один из инструментов, который может помочь вам в этом. Используйте его с умом, и он принесет вам пользу.

Таким образом, понимание всех аспектов банковских вкладов, от выбора банка до налогообложения, позволит вам принимать обоснованные решения и эффективно управлять своими финансами. Инвестируйте с умом и достигайте своих финансовых целей!

Надеемся, что данная статья помогла вам разобраться в вопросе о том, как сделать вклад в банке. Помните, что финансовая грамотность ⎼ это важный шаг к достижению финансовой стабильности и независимости.

Успешного вам инвестирования и процветания!

Описание: Узнайте все о том, как сделать вклад в банке. Пошаговое руководство, советы по выбору банка и вида вклада, а также информация о налогах и рисках.