Как выбрать лучший вклад в банке: полное руководство

Хотите, чтобы ваши деньги работали на вас? Узнайте, как выбрать самый выгодный **вклад** в банке! Разбираем все нюансы: проценты, сроки, риски и подводные камни. Инвестируйте с умом!

Выбор вклада в банке – это важный шаг к финансовой стабильности и увеличению сбережений. Однако, обилие предложений на рынке может сбить с толку даже опытного инвестора. Правильный выбор вклада зависит от множества факторов, включая ваши финансовые цели, сроки инвестирования и толерантность к риску. В этой статье мы подробно рассмотрим все аспекты, которые необходимо учитывать при выборе лучшего вклада в банке, чтобы вы могли принять обоснованное решение и максимально эффективно распорядиться своими средствами.

Определение ваших финансовых целей

Прежде чем приступить к изучению различных предложений по вкладам, крайне важно четко определить свои финансовые цели. Это поможет вам сузить круг поиска и выбрать вклад, который наилучшим образом соответствует вашим потребностям.

Краткосрочные цели

Если у вас есть краткосрочные цели, такие как накопление на отпуск, ремонт автомобиля или покупка бытовой техники, вам потребуется вклад с возможностью быстрого доступа к средствам. В этом случае подойдут вклады с возможностью частичного снятия или пополнения, а также вклады с коротким сроком действия.

Долгосрочные цели

Для долгосрочных целей, таких как накопление на пенсию, образование детей или покупка недвижимости, имеет смысл рассмотреть вклады с более высоким процентом и более длительным сроком действия. Такие вклады обычно менее гибкие, но позволяют получить более высокую доходность.

Основные виды вкладов

Банки предлагают различные виды вкладов, каждый из которых имеет свои особенности и преимущества. Рассмотрим основные типы вкладов, чтобы вы могли лучше ориентироваться в предложениях на рынке.

- Вклады до востребования: Эти вклады позволяют снимать и пополнять средства в любое время без потери процентов. Они идеально подходят для хранения денежных средств, к которым может потребоваться быстрый доступ.

- Срочные вклады: Эти вклады размещаются на определенный срок, и процентная ставка обычно выше, чем у вкладов до востребования. Однако, при досрочном снятии средств проценты могут быть потеряны.

- Накопительные вклады: Эти вклады позволяют пополнять счет в течение всего срока действия вклада. Они подходят для тех, кто планирует регулярно откладывать деньги.

- Инвестиционные вклады: Эти вклады сочетают в себе элементы вклада и инвестиций. Часть средств размещается на вклад, а часть инвестируется в паевые инвестиционные фонды (ПИФы) или другие инвестиционные инструменты.

- Валютные вклады: Эти вклады открываются в иностранной валюте. Они могут быть интересны для тех, кто хочет защитить свои сбережения от девальвации рубля.

Ключевые параметры вклада, на которые стоит обратить внимание

При выборе вклада необходимо учитывать несколько ключевых параметров, которые влияют на его доходность и удобство использования.

Процентная ставка

Процентная ставка – это один из самых важных параметров вклада. Чем выше процентная ставка, тем больше доход вы получите от вклада. Однако, стоит учитывать, что высокая процентная ставка может быть связана с более высокими рисками или ограничениями;

Срок вклада

Срок вклада – это период, на который размещаются денежные средства. Обычно, чем дольше срок вклада, тем выше процентная ставка. Однако, стоит учитывать, что деньги будут недоступны в течение всего срока действия вклада, если не предусмотрены условия частичного снятия.

Возможность пополнения и снятия

Возможность пополнения и снятия средств является важным фактором для многих вкладчиков. Вклады с возможностью пополнения позволяют регулярно откладывать деньги и увеличивать сумму вклада. Вклады с возможностью частичного снятия позволяют получить доступ к части средств в случае необходимости, не теряя проценты.

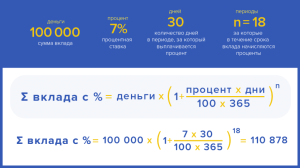

Капитализация процентов

Капитализация процентов – это начисление процентов на проценты. Чем чаще происходит капитализация процентов, тем выше доходность вклада. Например, ежемесячная капитализация процентов выгоднее, чем ежегодная.

Условия досрочного расторжения

Перед открытием вклада необходимо внимательно изучить условия досрочного расторжения. В большинстве случаев при досрочном расторжении вклада проценты выплачиваются по сниженной ставке или не выплачиваются вовсе. Поэтому, важно выбирать вклад с учетом возможности досрочного расторжения без значительных потерь.

Надежность банка

Надежность банка – это один из самых важных факторов при выборе вклада. Необходимо выбирать банки с высокой кредитной историей и хорошей репутацией. Также стоит убедиться, что банк является участником системы страхования вкладов.

Как оценить надежность банка

Оценка надежности банка – это важный этап при выборе вклада. Существует несколько способов оценить надежность банка.

- Изучение кредитного рейтинга: Кредитные рейтинговые агентства присваивают банкам кредитные рейтинги, которые отражают их финансовую устойчивость. Чем выше кредитный рейтинг, тем надежнее банк.

- Анализ финансовой отчетности: Финансовая отчетность банка позволяет оценить его финансовое состояние, прибыльность и ликвидность.

- Отзывы клиентов: Отзывы клиентов могут дать представление о качестве обслуживания в банке и его репутации.

- Участие в системе страхования вкладов: Участие банка в системе страхования вкладов гарантирует возврат вклада в случае банкротства банка в пределах установленной суммы страхования.

Сравнение предложений различных банков

После того, как вы определили свои финансовые цели и ознакомились с основными видами вкладов, необходимо сравнить предложения различных банков. Для этого можно использовать онлайн-калькуляторы вкладов, которые позволяют рассчитать доходность вклада с учетом различных параметров.

Использование онлайн-калькуляторов вкладов

Онлайн-калькуляторы вкладов – это удобный инструмент, который позволяет сравнить доходность различных вкладов с учетом процентной ставки, срока вклада, возможности пополнения и капитализации процентов. С помощью онлайн-калькулятора вы можете быстро оценить, какой вклад будет наиболее выгодным для вас.

Сравнение процентных ставок

При сравнении процентных ставок необходимо учитывать не только номинальную процентную ставку, но и эффективную процентную ставку, которая учитывает капитализацию процентов. Эффективная процентная ставка более точно отражает доходность вклада.

Оценка дополнительных условий

При сравнении предложений различных банков необходимо также учитывать дополнительные условия, такие как возможность открытия вклада онлайн, наличие бонусных программ и акций.

Налогообложение вкладов

Доходы по вкладам облагаются налогом на доходы физических лиц (НДФЛ). Однако, существуют некоторые льготы и исключения. Например, не облагаются налогом доходы по вкладам, если процентная ставка по вкладу не превышает ключевую ставку Центрального банка Российской Федерации, увеличенную на 5 процентных пунктов.

Расчет налога на доходы по вкладам

Для расчета налога на доходы по вкладам необходимо определить сумму дохода, подлежащую налогообложению. Сумма дохода, подлежащая налогообложению, определяется как разница между суммой начисленных процентов и суммой, не подлежащей налогообложению.

Льготы по налогу на доходы по вкладам

Существуют различные льготы по налогу на доходы по вкладам. Например, не облагаются налогом доходы по вкладам, открытым до 1 января 2015 года. Также не облагаются налогом доходы по вкладам, открытым на имя несовершеннолетних детей.

Риски, связанные с вкладами

Несмотря на то, что вклады считаются одним из самых надежных способов инвестирования, они также связаны с определенными рисками.

Инфляционный риск

Инфляционный риск – это риск того, что инфляция «съест» доходность вклада. Если инфляция растет быстрее, чем процентная ставка по вкладу, то реальная доходность вклада будет отрицательной.

Риск банкротства банка

Риск банкротства банка – это риск того, что банк обанкротится и не сможет вернуть вклад. Однако, в России действует система страхования вкладов, которая гарантирует возврат вклада в случае банкротства банка в пределах установленной суммы страхования.

Риск изменения процентных ставок

Риск изменения процентных ставок – это риск того, что процентные ставки по вкладам снизятся. Если процентные ставки снизятся, то доходность вклада также снизится.

Альтернативные варианты инвестирования

Помимо вкладов, существуют и другие варианты инвестирования, которые могут быть более доходными, но и более рискованными. К таким вариантам относятся акции, облигации, паевые инвестиционные фонды (ПИФы) и недвижимость.

Акции

Акции – это ценные бумаги, которые дают право на долю в компании. Акции могут приносить высокую доходность, но также связаны с высоким риском. Цена акций может сильно колебаться в зависимости от финансового состояния компании и ситуации на рынке.

Облигации

Облигации – это долговые ценные бумаги, которые выпускаются компаниями или государством. Облигации считаются менее рискованным вариантом инвестирования, чем акции, но и доходность по облигациям обычно ниже.

Паевые инвестиционные фонды (ПИФы)

Паевые инвестиционные фонды (ПИФы) – это фонды, которые инвестируют деньги вкладчиков в различные активы, такие как акции, облигации и недвижимость. ПИФы позволяют диверсифицировать инвестиции и снизить риск, но также связаны с определенными комиссиями и расходами.

Недвижимость

Недвижимость – это материальный актив, который может приносить доход в виде арендной платы или прибыли от перепродажи. Недвижимость считается относительно надежным вариантом инвестирования, но требует значительных капиталовложений и связана с определенными рисками, такими как риск потери арендаторов или снижения стоимости недвижимости.

Советы по выбору лучшего вклада

- Четко определите свои финансовые цели.

- Оцените свою толерантность к риску.

- Сравните предложения различных банков.

- Учитывайте все ключевые параметры вклада, такие как процентная ставка, срок вклада, возможность пополнения и снятия.

- Оцените надежность банка.

- Внимательно изучите условия договора вклада.

- Не стесняйтесь задавать вопросы сотрудникам банка.

Выбор вклада в банке – это ответственное решение, которое требует внимательного подхода и анализа. Следуя нашим советам, вы сможете выбрать вклад, который наилучшим образом соответствует вашим потребностям и поможет вам достичь ваших финансовых целей.

Итак, выбор подходящего вклада – это процесс, требующий времени и внимания к деталям. Ориентируйтесь на собственные финансовые цели и возможности; Не бойтесь задавать вопросы сотрудникам банка, чтобы полностью понимать условия договора. В конечном итоге, правильно выбранный вклад поможет вам не только сохранить, но и приумножить ваши сбережения. И помните, что диверсификация – это ключ к финансовой безопасности.

Описание: Руководство, как выбрать лучший вклад в банке, учитывая процентные ставки, надежность, условия и ваши финансовые цели.