Как выбрать банк для ипотеки: полное руководство

Хотите взять ипотеку, но боитесь переплаты? Разберем все нюансы выбора банка, чтобы ваша ипотека стала мечтой, а не кошмаром! Узнайте, как сэкономить на процентах!

Выбор банка для ипотеки – это одно из самых важных финансовых решений в жизни. Этот процесс требует тщательного анализа и взвешенного подхода‚ ведь от правильного выбора зависит не только размер ежемесячных платежей‚ но и общая переплата по кредиту. В этой статье мы подробно рассмотрим все ключевые аспекты выбора банка для ипотечного кредитования‚ чтобы помочь вам сделать осознанный и выгодный выбор. Мы разберем‚ на что обращать внимание при сравнении предложений‚ какие подводные камни могут встретиться и как избежать распространенных ошибок.

Ключевые факторы при выборе банка для ипотеки

Выбор банка для ипотеки ‒ это сложный процесс‚ требующий внимательного анализа множества факторов. Не стоит торопиться‚ ведь от вашего решения зависит ваше финансовое благополучие на долгие годы. Рассмотрим основные аспекты‚ которые необходимо учитывать:

1. Процентная ставка

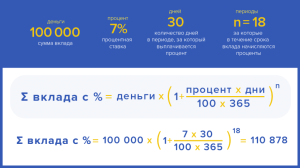

Процентная ставка является‚ пожалуй‚ самым важным фактором при выборе ипотеки. Даже небольшая разница в процентной ставке может привести к существенной экономии или переплате в долгосрочной перспективе. Обращайте внимание не только на базовую процентную ставку‚ но и на возможные надбавки или скидки‚ которые могут зависеть от различных условий.

Например‚ некоторые банки предлагают сниженную процентную ставку для зарплатных клиентов или для тех‚ кто вносит большой первоначальный взнос. Уточните все условия получения сниженной ставки‚ чтобы избежать неприятных сюрпризов в будущем.

2. Размер первоначального взноса

Размер первоначального взноса также играет важную роль. Чем больше первоначальный взнос‚ тем меньше сумма кредита и‚ соответственно‚ меньше переплата по процентам. Кроме того‚ большой первоначальный взнос может позволить вам получить более выгодную процентную ставку.

Узнайте‚ какой минимальный первоначальный взнос требует банк. Некоторые банки предлагают ипотеку с минимальным первоначальным взносом‚ но в этом случае процентная ставка‚ как правило‚ выше. Также стоит учитывать‚ что при небольшом первоначальном взносе банк может потребовать дополнительное страхование‚ что приведет к увеличению расходов.

3. Срок кредитования

Срок кредитования – это период‚ в течение которого вы будете выплачивать ипотеку. Чем больше срок кредитования‚ тем меньше ежемесячный платеж‚ но больше общая переплата по процентам. И наоборот‚ чем меньше срок кредитования‚ тем больше ежемесячный платеж‚ но меньше общая переплата.

Выбор оптимального срока кредитования зависит от ваших финансовых возможностей и целей. Если вы хотите как можно быстрее расплатиться с кредитом и минимизировать переплату‚ выбирайте более короткий срок. Если для вас важнее комфортный размер ежемесячного платежа‚ выбирайте более длительный срок. Важно понимать‚ что досрочное погашение ипотеки может значительно сократить переплату‚ поэтому стоит рассмотреть этот вариант‚ если у вас появится такая возможность;

4. Условия досрочного погашения

Условия досрочного погашения – это важный аспект‚ который стоит учитывать при выборе ипотеки. Узнайте‚ есть ли у банка ограничения на досрочное погашение кредита‚ и какие комиссии взимаются за досрочное погашение. Некоторые банки могут устанавливать минимальную сумму досрочного погашения или запрещать досрочное погашение в течение определенного периода времени.

Чем более гибкие условия досрочного погашения предлагает банк‚ тем лучше. Возможность досрочного погашения позволяет вам сократить срок кредитования и уменьшить общую переплату по процентам‚ если у вас появяться свободные средства.

5. Страхование

Страхование является обязательным условием при оформлении ипотеки. Как правило‚ банк требует страхование объекта недвижимости от повреждений и утраты. Также банк может потребовать страхование жизни и здоровья заемщика‚ а также страхование титула (право собственности на недвижимость).

Стоимость страхования может существенно повлиять на общую стоимость ипотеки. Поэтому важно сравнить предложения разных страховых компаний и выбрать наиболее выгодное. Узнайте‚ какие страховые компании аккредитованы банком‚ и какие тарифы они предлагают. Имейте в виду‚ что банк не имеет права навязывать вам конкретную страховую компанию.

6. Дополнительные комиссии и платежи

При оформлении ипотеки могут возникать различные дополнительные комиссии и платежи. Например‚ комиссия за рассмотрение заявки‚ комиссия за выдачу кредита‚ комиссия за оценку недвижимости и т.д. Узнайте обо всех возможных комиссиях и платежах заранее‚ чтобы избежать неприятных сюрпризов.

Внимательно изучите кредитный договор и уточните все непонятные моменты у сотрудников банка. Не стесняйтесь задавать вопросы и требовать разъяснений. Важно понимать‚ за что вы платите‚ и какие условия кредита вас ожидают.

7. Репутация банка

Репутация банка – это важный фактор‚ который следует учитывать при выборе ипотеки. Почитайте отзывы о банке в интернете‚ узнайте‚ как банк решает проблемы клиентов‚ и насколько быстро он реагирует на запросы.

Обратите внимание на рейтинги банка‚ которые присваиваются рейтинговыми агентствами. Высокий рейтинг банка свидетельствует о его финансовой устойчивости и надежности. Также стоит узнать‚ как долго банк работает на рынке и какие у него перспективы развития.

Сравнение предложений разных банков

После того‚ как вы определились с основными критериями выбора‚ необходимо сравнить предложения разных банков. Для этого можно использовать различные онлайн-калькуляторы и агрегаторы‚ которые позволяют сравнить условия ипотеки в разных банках. Также можно обратиться непосредственно в банки и получить консультацию у специалистов.

При сравнении предложений обращайте внимание на все ключевые факторы‚ которые мы рассмотрели выше: процентную ставку‚ размер первоначального взноса‚ срок кредитования‚ условия досрочного погашения‚ страхование и дополнительные комиссии. Составьте таблицу сравнения‚ чтобы было удобно анализировать информацию.

Не стоит ограничиваться предложениями только крупных банков. Иногда небольшие банки и кредитные организации могут предлагать более выгодные условия. Поэтому рекомендуется изучить как можно больше предложений‚ чтобы выбрать наиболее подходящий вариант.

Как избежать распространенных ошибок при выборе банка для ипотеки

При выборе банка для ипотеки можно совершить ряд ошибок‚ которые могут привести к нежелательным последствиям. Чтобы избежать этих ошибок‚ следуйте следующим рекомендациям:

- Не торопитесь с выбором. Тщательно проанализируйте все предложения и сравните условия разных банков.

- Не полагайтесь только на рекламу. Реклама может быть misleading (вводящей в заблуждение)‚ поэтому всегда проверяйте информацию и уточняйте детали.

- Внимательно читайте кредитный договор. Убедитесь‚ что вы понимаете все условия кредита‚ и задавайте вопросы‚ если что-то неясно.

- Не бойтесь торговаться. Попробуйте договориться с банком о более выгодных условиях‚ например‚ о снижении процентной ставки или отмене комиссии.

- Не забудьте о страховании. Сравните предложения разных страховых компаний и выберите наиболее выгодное.

Подводные камни ипотечного кредитования

Ипотечное кредитование‚ как и любой финансовый инструмент‚ имеет свои подводные камни. Необходимо быть внимательным и знать‚ на что обращать внимание‚ чтобы избежать неприятных сюрпризов.

1. Плавающая процентная ставка

Некоторые банки предлагают ипотеку с плавающей процентной ставкой. Это означает‚ что процентная ставка может меняться в зависимости от изменения ключевой ставки Центрального банка или других экономических показателей. Плавающая процентная ставка может быть выгодной‚ если процентные ставки снижаются‚ но она также может быть рискованной‚ если процентные ставки растут.

Если вы рассматриваете ипотеку с плавающей процентной ставкой‚ убедитесь‚ что вы понимаете‚ как она работает‚ и какие риски связаны с ее использованием. Оцените свои финансовые возможности и способность выплачивать кредит‚ если процентная ставка вырастет.

2. Скрытые комиссии и платежи

Некоторые банки могут скрывать комиссии и платежи‚ которые не указаны в рекламе или в предварительных расчетах. Внимательно изучите кредитный договор и уточните все возможные комиссии и платежи‚ чтобы избежать неприятных сюрпризов.

Обратите внимание на такие комиссии‚ как комиссия за рассмотрение заявки‚ комиссия за выдачу кредита‚ комиссия за оценку недвижимости‚ комиссия за досрочное погашение и т.д. Узнайте‚ как рассчитываются эти комиссии‚ и какие условия их применения.

3. Штрафы за просрочку платежей

Если вы просрочите платеж по ипотеке‚ банк может начислить штрафные санкции. Размер штрафа может быть фиксированным или зависеть от суммы просроченного платежа. Узнайте‚ какие штрафы предусмотрены за просрочку платежей‚ и как они рассчитываются.

Старайтесь не допускать просрочек платежей‚ чтобы избежать штрафных санкций и сохранить хорошую кредитную историю. Если у вас возникли финансовые трудности‚ обратитесь в банк и попробуйте договориться о реструктуризации кредита или о временной отсрочке платежей.

4. Риск потери недвижимости

Если вы не сможете выплачивать ипотеку‚ банк имеет право изъять недвижимость и продать ее для погашения долга. Это самый серьезный риск‚ связанный с ипотечным кредитованием. Поэтому перед тем‚ как брать ипотеку‚ тщательно оцените свои финансовые возможности и убедитесь‚ что вы сможете выплачивать кредит в течение всего срока.

Застрахуйте свою жизнь и здоровье‚ чтобы в случае потери трудоспособности страховая компания могла выплатить кредит за вас. Также можно рассмотреть возможность страхования от потери работы‚ чтобы в случае увольнения страховая компания могла выплачивать кредит в течение определенного периода времени.

Альтернативные варианты финансирования покупки жилья

Ипотека – это не единственный способ финансирования покупки жилья. Существуют и другие альтернативные варианты‚ которые могут быть более подходящими для вас.

- Накопление собственных средств. Это самый надежный и выгодный способ финансирования покупки жилья. Если у вас есть возможность накопить достаточно средств‚ вы сможете избежать переплаты по процентам и не будете зависеть от банка.

- Использование материнского капитала. Материнский капитал можно использовать для погашения ипотеки или для внесения первоначального взноса. Это может существенно снизить финансовую нагрузку.

- Получение государственной субсидии. Государство предлагает различные программы субсидирования ипотеки для определенных категорий граждан‚ например‚ для молодых семей‚ военнослужащих и работников бюджетной сферы.

- Аренда жилья с правом выкупа. Этот вариант позволяет вам постепенно выкупать жилье у собственника‚ выплачивая арендную плату‚ которая частично идет в счет стоимости жилья.

- Потребительский кредит. В некоторых случаях может быть выгодно взять потребительский кредит для покупки жилья‚ особенно если речь идет о небольшой сумме. Однако следует учитывать‚ что процентные ставки по потребительским кредитам обычно выше‚ чем по ипотечным.

Как выбрать банк для ипотеки в 2024 году

Выбор банка для ипотеки в 2024 году требует учета текущей экономической ситуации и изменений в законодательстве. Важно следить за новостями рынка недвижимости и ипотечного кредитования‚ чтобы быть в курсе последних тенденций и изменений процентных ставок.

В 2024 году особое внимание следует уделить следующим факторам:

Анализ текущих процентных ставок

Процентные ставки по ипотеке могут колебаться в зависимости от экономической ситуации и политики Центрального банка. Важно регулярно мониторить ставки и выбирать наиболее выгодные предложения на момент оформления кредита.

Изучение государственных программ поддержки

Государство продолжает реализовывать различные программы поддержки ипотечного кредитования‚ такие как льготная ипотека для молодых семей‚ IT-специалистов и других категорий граждан. Изучите условия этих программ и проверьте‚ подходите ли вы под их критерии.

Оценка финансовой устойчивости банка

Перед выбором банка убедитесь в его финансовой устойчивости и надежности. Изучите рейтинги банка‚ почитайте отзывы клиентов и узнайте‚ как долго банк работает на рынке.

Использование онлайн-сервисов сравнения

В 2024 году существует множество онлайн-сервисов‚ которые позволяют сравнивать предложения разных банков по ипотеке. Используйте эти сервисы для быстрого и удобного анализа рынка.

Консультация с финансовым консультантом

Если вам сложно самостоятельно разобраться в тонкостях ипотечного кредитования‚ обратитесь за консультацией к финансовому консультанту. Он поможет вам выбрать оптимальный вариант и избежать ошибок.

Выбор банка для ипотеки – это ответственный шаг‚ требующий внимательного анализа и взвешенного подхода. Не торопитесь с принятием решения‚ изучите все возможные варианты‚ сравните условия разных банков и выберите наиболее подходящий вариант‚ который соответствует вашим финансовым возможностям и целям. Помните‚ что правильный выбор банка для ипотеки – это залог вашего финансового благополучия на долгие годы.

Описание: Подробное руководство о том‚ **как выбирать банк для ипотеки**‚ включая ключевые факторы‚ сравнение предложений и распространенные ошибки.