Что такое потребительский кредит

Хочешь новый диван, отпуск или просто закрыть долги? Потребительский кредит – твой шанс! Оформи быстро и легко, без залога и поручителей. Узнай условия!

Потребительский кредит – это один из самых распространенных видов займов, предоставляемых банками и другими финансовыми организациями физическим лицам․ Он предназначен для финансирования различных потребительских нужд, таких как покупка бытовой техники, мебели, оплата образования, ремонт квартиры или даже организация отпуска․ В отличие от целевых кредитов, например, ипотеки или автокредита, потребительский кредит обычно не требует предоставления залога и позволяет заемщику использовать полученные средства по своему усмотрению․ Рассмотрим детально, что такое потребительский кредит, какие бывают его виды, какой процент можно ожидать и как правильно оформить заявку, чтобы повысить свои шансы на одобрение․

Определение и основные характеристики потребительского кредита

Потребительский кредит, как уже упоминалось, – это займ, предоставляемый физическому лицу на потребительские цели․ Ключевой особенностью является то, что заемщик не обязан отчитываться перед кредитором о том, как именно будут потрачены деньги․ Это делает потребительский кредит более гибким инструментом финансирования по сравнению с целевыми кредитами․ Однако, эта гибкость обычно компенсируется более высокими процентными ставками и более строгими требованиями к заемщику․

Основные характеристики потребительского кредита:

- Нецелевое использование: Заемщик может тратить деньги по своему усмотрению․

- Отсутствие залога: В большинстве случаев не требуется предоставление залога․

- Более высокие процентные ставки: По сравнению с целевыми кредитами․

- Различные сроки кредитования: От нескольких месяцев до нескольких лет․

- Различные суммы кредитования: В зависимости от кредитной истории и платежеспособности заемщика․

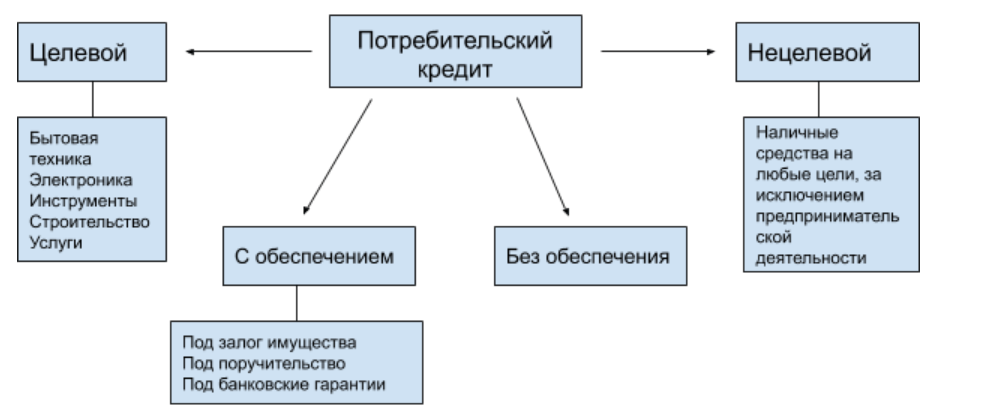

Виды потребительских кредитов

Потребительские кредиты могут быть классифицированы по различным признакам, включая способ предоставления, наличие обеспечения и другие факторы․ Понимание этих различий поможет вам выбрать наиболее подходящий вариант для ваших нужд․

По способу предоставления:

- Наличными: Заемщик получает деньги наличными в кассе банка или через банкомат․

- На карту: Кредитные средства перечисляються на банковскую карту заемщика․

- Товарный кредит: Предоставляется непосредственно в магазине для покупки определенных товаров․

- Кредитная линия: Заемщику предоставляется определенный кредитный лимит, который он может использовать по мере необходимости․

По наличию обеспечения:

- Обеспеченные кредиты: Требуют предоставления залога, например, автомобиля или недвижимости․ Процентная ставка по таким кредитам, как правило, ниже․

- Необеспеченные кредиты: Не требуют залога, но процентная ставка обычно выше․

Другие виды потребительских кредитов:

- Экспресс-кредиты: Оформляются быстро и требуют минимального пакета документов, но процентные ставки обычно очень высокие․

- Рефинансирование: Кредит, предназначенный для погашения других кредитов на более выгодных условиях․

- Кредитные карты: Предоставляют возобновляемую кредитную линию, которую можно использовать для различных покупок и снятия наличных․

Какой процент по потребительскому кредиту можно ожидать?

Процентная ставка по потребительскому кредиту является одним из самых важных факторов, которые следует учитывать при выборе кредитного предложения․ Она определяет, сколько вы переплатите за использование кредитных средств․ Процентная ставка зависит от множества факторов, включая:

Факторы, влияющие на процентную ставку:

- Кредитная история: Заемщики с хорошей кредитной историей обычно получают более низкие процентные ставки․

- Сумма кредита: Чем больше сумма кредита, тем выше может быть процентная ставка․

- Срок кредита: Чем больше срок кредита, тем выше может быть процентная ставка․

- Наличие обеспечения: Обеспеченные кредиты обычно имеют более низкие процентные ставки․

- Доход заемщика: Заемщики с высоким доходом обычно получают более низкие процентные ставки․

- Экономическая ситуация: В периоды экономической нестабильности процентные ставки обычно повышаются․

- Политика банка: Каждый банк устанавливает свои собственные процентные ставки, которые могут отличаться от ставок других банков․

В среднем, процентные ставки по потребительским кредитам в России варьируются от 10% до 30% годовых․ Однако, в некоторых случаях, особенно для экспресс-кредитов или кредитов с плохой кредитной историей, процентная ставка может быть и выше․ Важно внимательно изучать условия кредитного договора и сравнивать предложения различных банков, чтобы найти наиболее выгодный вариант․

Как рассчитать переплату по потребительскому кредиту?

Для того чтобы оценить реальную стоимость потребительского кредита, необходимо рассчитать общую сумму переплаты, которая включает в себя проценты, комиссии и другие платежи․ Существует несколько способов расчета переплаты:

Способы расчета переплаты:

- Использование кредитного калькулятора: Многие банки и финансовые порталы предлагают онлайн-кредитные калькуляторы, которые позволяют рассчитать ежемесячный платеж и общую сумму переплаты․ Необходимо ввести сумму кредита, срок кредита и процентную ставку․

- Расчет вручную: Можно рассчитать переплату вручную, используя формулу аннуитетного платежа․ Однако, этот способ требует определенных математических навыков․

- Обращение к кредитному специалисту: Кредитный специалист банка может предоставить вам подробный расчет переплаты и объяснить все условия кредитного договора․

Важно учитывать, что реальная процентная ставка (эффективная процентная ставка) может отличаться от номинальной процентной ставки, указанной в рекламе․ Эффективная процентная ставка учитывает все комиссии и другие платежи, связанные с кредитом, и поэтому более точно отражает его реальную стоимость․

Как оформить потребительский кредит: пошаговая инструкция

Оформление потребительского кредита – это ответственный процесс, который требует внимательного подхода и подготовки․ Следуйте этой пошаговой инструкции, чтобы повысить свои шансы на одобрение и получить кредит на выгодных условиях․

Шаг 1: Оценка своих финансовых возможностей

Прежде чем подавать заявку на кредит, необходимо оценить свои финансовые возможности и убедиться, что вы сможете вовремя погашать ежемесячные платежи․ Составьте бюджет и определите, какую сумму вы можете выделять на погашение кредита каждый месяц․ Учитывайте не только текущие доходы и расходы, но и возможные изменения в будущем․

Шаг 2: Выбор кредитного предложения

Сравните предложения различных банков и выберите наиболее выгодный вариант․ Обратите внимание на процентную ставку, срок кредита, комиссии и другие условия․ Изучите отзывы других заемщиков о банке и его кредитных продуктах․ Не стесняйтесь задавать вопросы кредитным специалистам, чтобы получить полную информацию о кредите․

Шаг 3: Подготовка документов

Соберите необходимые документы для подачи заявки на кредит․ Обычно требуются следующие документы:

- Паспорт

- Справка о доходах (2-НДФЛ или справка по форме банка)

- Копия трудовой книжки (заверенная работодателем)

- Другие документы (по требованию банка)

Шаг 4: Подача заявки

Подайте заявку на кредит в выбранный банк․ Это можно сделать онлайн на сайте банка или лично в отделении банка․ Внимательно заполните все поля заявки и предоставьте достоверную информацию; Предоставление ложной информации может привести к отказу в кредите․

Шаг 5: Ожидание решения банка

После подачи заявки банк проведет проверку вашей кредитной истории и платежеспособности․ Обычно решение по кредиту принимается в течение нескольких дней․ В некоторых случаях банк может запросить дополнительные документы или информацию․

Шаг 6: Подписание кредитного договора

В случае одобрения кредита вам будет предложено подписать кредитный договор․ Внимательно прочитайте все условия договора, прежде чем подписывать его․ Убедитесь, что вы понимаете все свои права и обязанности․ Если у вас есть какие-либо вопросы, задайте их кредитному специалисту․

Шаг 7: Получение кредитных средств

После подписания кредитного договора вы получите кредитные средства․ В зависимости от условий кредита, деньги могут быть перечислены на ваш банковский счет, выданы наличными или использованы для оплаты товаров или услуг․

Как повысить шансы на одобрение потребительского кредита?

Существует несколько способов повысить свои шансы на одобрение потребительского кредита․ Следуйте этим советам, чтобы увеличить свои шансы на получение кредита на выгодных условиях․

Советы по повышению шансов на одобрение кредита:

- Улучшите свою кредитную историю: Погасите все просроченные задолженности и старайтесь вовремя оплачивать все свои счета․

- Предоставьте полный пакет документов: Соберите все необходимые документы и предоставьте их в банк вместе с заявкой на кредит․

- Подтвердите свой доход: Предоставьте справку о доходах, чтобы подтвердить свою платежеспособность․

- Укажите поручителей: Если у вас есть возможность, укажите поручителей, которые готовы взять на себя ответственность за погашение кредита в случае вашей неплатежеспособности․

- Предложите залог: Если у вас есть имущество, которое можно использовать в качестве залога, предложите его банку․

- Обратитесь в банк, где у вас открыт счет: Банк, в котором у вас открыт счет, может быть более лояльным к вам, чем другие банки․

- Подайте заявку на меньшую сумму кредита: Чем меньше сумма кредита, тем выше шансы на одобрение․

Типичные ошибки при оформлении потребительского кредита

При оформлении потребительского кредита заемщики часто совершают ошибки, которые могут привести к негативным последствиям․ Избегайте этих ошибок, чтобы не столкнуться с проблемами в будущем․

Типичные ошибки при оформлении кредита:

- Недостаточное изучение условий кредитного договора: Многие заемщики не читают внимательно условия кредитного договора и не понимают все свои права и обязанности․

- Недооценка своих финансовых возможностей: Многие заемщики переоценивают свои финансовые возможности и берут на себя слишком большую кредитную нагрузку․

- Предоставление ложной информации: Предоставление ложной информации может привести к отказу в кредите или к более серьезным последствиям․

- Игнорирование комиссий и других платежей: Многие заемщики не учитывают комиссии и другие платежи, связанные с кредитом, и в результате переплачивают больше, чем ожидали․

- Несоблюдение сроков погашения: Несоблюдение сроков погашения может привести к начислению штрафов и ухудшению кредитной истории;

Потребительский кредит – это полезный финансовый инструмент, который может помочь вам реализовать свои планы и удовлетворить свои потребности․ Однако, важно использовать его ответственно и внимательно изучать все условия кредитного договора․ Не стоит спешить с оформлением кредита и брать на себя непосильную кредитную нагрузку․

Описание: Узнайте, что такое потребительский кредит, какой процент по потребительскому кредиту можно ожидать и как правильно оформить заявку для получения одобрения․