Ипотека во всех банках России: полное руководство

Хотите свою квартиру? Сравните ипотечные предложения всех банков России! Найдите самую выгодную ставку и воплотите мечту в реальность! Узнайте все нюансы ипотеки!

Вы мечтаете о собственном жилье, но накопить необходимую сумму кажется нереальным? Ипотека – это инструмент, который позволяет воплотить эту мечту в реальность. В России существует множество банков, предлагающих различные ипотечные программы с разными условиями и процентными ставками. Разобраться во всем этом многообразии может быть непросто, поэтому мы подготовили для вас полное руководство по ипотеке во всех банках России, чтобы помочь вам сделать осознанный и выгодный выбор. Эта статья станет вашим надежным помощником на пути к приобретению собственного дома или квартиры.

Что такое ипотека и как она работает?

Ипотека – это целевой кредит, который выдается банком под залог недвижимости. Залогом выступает приобретаемая недвижимость, то есть, если заемщик не сможет выполнять свои обязательства по кредиту, банк имеет право реализовать заложенное имущество, чтобы погасить долг. Ипотека позволяет приобрести жилье, не имея полной суммы на руках, а выплачивать ее постепенно в течение определенного срока.

Основные понятия и термины ипотечного кредитования

- Первоначальный взнос: Сумма, которую заемщик вносит из собственных средств при оформлении ипотеки. Обычно составляет от 10% до 30% стоимости жилья.

- Процентная ставка: Плата за пользование кредитом, выраженная в процентах годовых. Может быть фиксированной, плавающей или комбинированной.

- Срок кредита: Период времени, в течение которого заемщик выплачивает ипотеку. Обычно составляет от 5 до 30 лет.

- Ежемесячный платеж: Сумма, которую заемщик выплачивает банку каждый месяц в счет погашения кредита. Может быть аннуитетным (равными платежами) или дифференцированным (уменьшающимися платежами).

- Страхование: Обязательное страхование приобретаемой недвижимости, а также страхование жизни и здоровья заемщика (по желанию, но может влиять на процентную ставку).

Как выбрать банк для ипотеки?

Выбор банка для ипотеки – это ответственный шаг, который требует тщательного анализа. Важно учитывать не только процентные ставки, но и другие факторы, такие как репутация банка, условия кредитования, требования к заемщикам и отзывы клиентов.

Сравнение ипотечных программ различных банков

Прежде чем подавать заявку на ипотеку, необходимо сравнить предложения различных банков. Обратите внимание на следующие параметры:

- Процентная ставка: Основной фактор, влияющий на размер ежемесячного платежа и общую переплату по кредиту.

- Первоначальный взнос: Минимальная сумма, которую необходимо иметь для получения ипотеки.

- Срок кредита: Влияет на размер ежемесячного платежа и общую переплату. Чем больше срок, тем меньше ежемесячный платеж, но больше общая переплата.

- Комиссии и сборы: Уточните, какие комиссии и сборы взимаются банком при оформлении ипотеки.

- Требования к заемщикам: Узнайте, какие требования предъявляет банк к возрасту, стажу работы, доходу и кредитной истории заемщика.

- Условия досрочного погашения: Узнайте, есть ли ограничения на досрочное погашение кредита и какие комиссии взимаются за это;

Топ банков России, предлагающих ипотеку

На российском рынке представлено множество банков, предлагающих ипотечные программы. Вот некоторые из наиболее популярных и надежных:

Сбербанк

Сбербанк является лидером на рынке ипотечного кредитования в России. Предлагает широкий выбор ипотечных программ для различных категорий заемщиков. Отличается стабильностью и надежностью.

ВТБ

ВТБ – второй по величине банк в России. Предлагает конкурентоспособные процентные ставки и гибкие условия кредитования. Имеет развитую сеть отделений.

Газпромбанк

Газпромбанк – крупный банк с государственным участием. Предлагает ипотечные программы для работников нефтегазовой отрасли и других категорий заемщиков. Отличается высокой надежностью.

Альфа-Банк

Альфа-Банк – один из крупнейших частных банков в России. Предлагает широкий спектр финансовых услуг, включая ипотечное кредитование. Известен своим современным подходом и инновационными решениями.

Россельхозбанк

Россельхозбанк – банк с государственным участием, специализирующийся на кредитовании сельского хозяйства. Предлагает ипотечные программы для жителей сельской местности и работников агропромышленного комплекса.

Онлайн-калькуляторы ипотеки: как рассчитать ежемесячный платеж

Для предварительного расчета ежемесячного платежа по ипотеке можно воспользоваться онлайн-калькуляторами, которые доступны на сайтах банков и финансовых порталов. Введите сумму кредита, процентную ставку и срок кредита, и калькулятор покажет вам размер ежемесячного платежа. Однако, помните, что это лишь предварительный расчет, и окончательные условия кредита могут отличаться.

Как получить ипотеку: пошаговая инструкция

Получение ипотеки – это сложный и многоэтапный процесс. Чтобы успешно пройти все этапы и получить одобрение банка, необходимо тщательно подготовиться и собрать все необходимые документы.

Шаг 1: Оценка своих финансовых возможностей

Прежде чем подавать заявку на ипотеку, необходимо оценить свои финансовые возможности. Убедитесь, что вы сможете ежемесячно выплачивать ипотечный платеж без ущерба для своего бюджета. Рассчитайте свой доход и расходы, оцените свои кредитные обязательства и убедитесь, что у вас есть достаточная сумма для первоначального взноса.

Шаг 2: Сбор необходимых документов

Для подачи заявки на ипотеку необходимо собрать пакет документов, который обычно включает в себя:

- Паспорт гражданина РФ.

- СНИЛС.

- ИНН.

- Копию трудовой книжки, заверенную работодателем.

- Справку о доходах по форме 2-НДФЛ или по форме банка.

- Документы, подтверждающие наличие первоначального взноса (например, выписка с банковского счета).

- Копию свидетельства о браке (если применимо).

- Военный билет (для мужчин моложе 27 лет).

Шаг 3: Подача заявки в банк

После сбора всех необходимых документов можно подать заявку на ипотеку в выбранный банк. Заявку можно подать онлайн на сайте банка или лично в отделении банка. В заявке необходимо указать свои персональные данные, информацию о доходах и расходах, а также информацию о приобретаемой недвижимости.

Шаг 4: Оценка недвижимости

После одобрения заявки банк проводит оценку приобретаемой недвижимости. Оценка необходима для определения рыночной стоимости недвижимости и установления суммы кредита. Оценку проводит независимый оценщик, аккредитованный банком.

Для получения ипотеки необходимо застраховать приобретаемую недвижимость. Также банк может потребовать страхование жизни и здоровья заемщика. Страхование можно оформить в страховой компании, аккредитованной банком.

Шаг 6: Подписание кредитного договора

После одобрения заявки, оценки недвижимости и заключения договора страхования можно подписывать кредитный договор с банком. Внимательно прочитайте все условия договора перед подписанием. Обратите внимание на процентную ставку, срок кредита, размер ежемесячного платежа, условия досрочного погашения и комиссии.

Шаг 7: Регистрация сделки в Росреестре

После подписания кредитного договора необходимо зарегистрировать сделку в Росреестре. Регистрация сделки подтверждает право собственности заемщика на приобретаемую недвижимость и обеспечивает банку залог на недвижимость.

Государственные программы ипотечного кредитования

В России действуют государственные программы ипотечного кредитования, которые позволяют получить ипотеку на льготных условиях. Эти программы направлены на поддержку определенных категорий граждан, таких как молодые семьи, семьи с детьми, военнослужащие и работники бюджетной сферы.

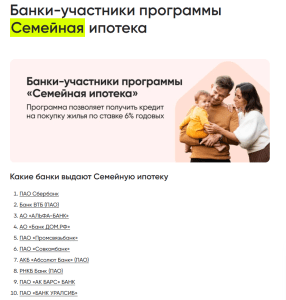

«Семейная ипотека»

Программа «Семейная ипотека» предоставляет льготную ипотечную ставку семьям с детьми. Программа распространяется на семьи, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети.

«Льготная ипотека на новостройки»

Программа «Льготная ипотека на новостройки» предоставляет льготную ипотечную ставку на приобретение жилья в новостройках. Программа действует до 1 июля 2024 года.

«Ипотека для IT-специалистов»

Программа «Ипотека для IT-специалистов» предоставляет льготную ипотечную ставку для работников аккредитованных IT-компаний.

«Военная ипотека»

Программа «Военная ипотека» предоставляет военнослужащим возможность приобрести жилье за счет средств накопительно-ипотечной системы (НИС).

Рефинансирование ипотеки: как снизить процентную ставку

Рефинансирование ипотеки – это получение нового кредита для погашения существующего ипотечного кредита на более выгодных условиях. Рефинансирование позволяет снизить процентную ставку, уменьшить ежемесячный платеж или сократить срок кредита.

Когда стоит задуматься о рефинансировании?

Рефинансирование ипотеки стоит рассматривать в следующих случаях:

- Если процентные ставки на рынке снизились.

- Если ваша кредитная история улучшилась.

- Если вы хотите изменить условия кредита (например, сократить срок кредита или изменить валюту кредита).

Как выбрать банк для рефинансирования?

При выборе банка для рефинансирования ипотеки необходимо учитывать следующие факторы:

- Процентная ставка.

- Комиссии и сборы.

- Требования к заемщикам.

- Условия досрочного погашения.

Риски ипотечного кредитования

Ипотека – это серьезное финансовое обязательство, которое связано с определенными рисками. Прежде чем брать ипотеку, необходимо тщательно оценить все возможные риски и принять взвешенное решение.

Финансовые риски

Основным финансовым риском является риск неспособности выплачивать ипотечный платеж. Это может произойти в случае потери работы, снижения дохода или возникновения непредвиденных расходов. В этом случае банк имеет право реализовать заложенную недвижимость, чтобы погасить долг.

Риск изменения процентной ставки

Если у вас ипотека с плавающей процентной ставкой, то существует риск ее повышения. Повышение процентной ставки приведет к увеличению ежемесячного платежа и общей переплате по кредиту.

Риск потери недвижимости

В случае невыплаты ипотечного кредита банк имеет право реализовать заложенную недвижимость. В этом случае заемщик может потерять не только жилье, но и все деньги, вложенные в него.

Советы заемщикам ипотеки

Чтобы успешно выплатить ипотеку и избежать проблем, следуйте этим советам:

- Тщательно планируйте свой бюджет.

- Создайте финансовую подушку безопасности на случай непредвиденных обстоятельств.

- Страхуйте свою жизнь и здоровье.

- Не берите ипотеку на максимальную сумму.

- Старайтесь досрочно погашать ипотеку.

Ипотека – это мощный инструмент для приобретения собственного жилья, но требует ответственного подхода и тщательного планирования. Внимательно изучите все условия ипотечных программ различных банков, оцените свои финансовые возможности и принимайте взвешенное решение. Не бойтесь задавать вопросы сотрудникам банка и проконсультироваться с финансовым консультантом. Помните, что ипотека – это долгосрочное обязательство, которое требует дисциплины и ответственности. Желаем вам удачи в приобретении собственного жилья!

Описание: Узнайте все о том, как получить выгодную ипотеку во всех банках России. Полное руководство по выбору и оформлению ипотеки.