Ипотека на ребенка: Условия, банки и требования

Мечтаете о своем уголке, но дети – это большая статья расходов? Узнайте, как получить ипотеку с детьми на самых выгодных условиях! Сниженные ставки, увеличенные сроки – все для вас!

Ипотека на ребенка – это специализированный вид ипотечного кредитования, который учитывает наличие детей в семье и предоставляет более выгодные условия для приобретения жилья. В современных реалиях, когда цены на недвижимость постоянно растут, ипотека становится практически единственным способом для многих семей обзавестись собственным домом или квартирой. Различные банки предлагают программы, адаптированные под нужды семей с детьми, включая сниженные процентные ставки, увеличенные сроки кредитования и возможность использования материнского капитала.

Какие Банки Предлагают Ипотеку на Ребенка?

Не все банки специализируются на программах ипотеки, ориентированных на семьи с детьми, поэтому важно тщательно изучить рынок и сравнить предложения. Вот некоторые из банков, которые активно работают в этом направлении:

- Сбербанк: Предлагает различные ипотечные программы, включая возможность использования материнского капитала и государственную поддержку для семей с детьми.

- ВТБ: Активно участвует в государственных программах поддержки и предлагает собственные ипотечные продукты для семей с детьми, с учетом их потребностей.

- Альфа-Банк: Предоставляет ипотечные кредиты с возможностью рефинансирования и использования различных льгот для семей с детьми.

- Газпромбанк: Предлагает ипотечные программы с учетом возможности использования материнского капитала и субсидий для молодых семей.

- Россельхозбанк: Ориентирован на поддержку сельского населения и предлагает ипотечные кредиты с выгодными условиями для семей с детьми, проживающих в сельской местности.

Условия и Требования к Заемщикам

Условия предоставления ипотеки на ребенка в разных банках могут отличаться, но есть общие требования, которые обычно предъявляются к заемщикам:

- Возраст заемщика: Как правило, от 21 до 70 лет на момент погашения кредита.

- Гражданство РФ: Обязательное условие.

- Трудоустройство: Официальное трудоустройство с подтверждением дохода.

- Кредитная история: Положительная кредитная история является важным фактором.

- Первоначальный взнос: Обычно составляет от 10% до 30% от стоимости жилья.

- Наличие детей: Подтверждение наличия детей (свидетельство о рождении).

Кроме того, банки могут учитывать дополнительные факторы, такие как семейное положение, образование и наличие имущества.

Процентные Ставки и Условия Кредитования

Процентные ставки по ипотеке на ребенка могут варьироваться в зависимости от банка, программы кредитования, срока кредита и размера первоначального взноса. Важно внимательно изучить условия кредитного договора, чтобы избежать неприятных сюрпризов в будущем.

Факторы, Влияющие на Процентную Ставку

Несколько факторов могут повлиять на процентную ставку по ипотеке:

- Размер первоначального взноса: Чем больше первоначальный взнос, тем ниже процентная ставка.

- Срок кредита: Короткий срок кредита обычно означает более низкую процентную ставку, но увеличивает ежемесячный платеж.

- Кредитная история: Хорошая кредитная история позволяет получить более выгодные условия кредитования.

- Участие в государственных программах: Участие в программах государственной поддержки может снизить процентную ставку.

- Страхование: Оформление страхования жизни и здоровья заемщика может повлиять на процентную ставку.

Сроки Кредитования

Сроки кредитования по ипотеке на ребенка обычно варьируются от 5 до 30 лет. Выбор оптимального срока зависит от финансовых возможностей заемщика и его планов на будущее. Длительный срок кредитования позволяет снизить ежемесячный платеж, но увеличивает общую сумму переплаты по процентам. Короткий срок кредитования, наоборот, увеличивает ежемесячный платеж, но снижает общую переплату.

Использование Материнского Капитала

Материнский капитал – это форма государственной поддержки семей с детьми, которая может быть использована для улучшения жилищных условий, в т.ч. для погашения ипотечного кредита. Использование материнского капитала позволяет снизить сумму кредита и уменьшить ежемесячный платеж. Важно учитывать, что для использования материнского капитала необходимо соблюдать определенные условия и требования.

Как Использовать Материнский Капитал для Погашения Ипотеки

Для использования материнского капитала для погашения ипотеки необходимо:

- Обратиться в Пенсионный фонд РФ с заявлением о распоряжении средствами материнского капитала.

- Предоставить в Пенсионный фонд РФ документы, подтверждающие право на получение материнского капитала (свидетельство о рождении ребенка, паспорт заявителя, кредитный договор).

- Дождаться решения Пенсионного фонда РФ о перечислении средств материнского капитала на счет банка.

- После перечисления средств материнского капитала банк пересчитает график платежей по ипотечному кредиту.

Важно учитывать, что Пенсионный фонд РФ может отказать в перечислении средств материнского капитала, если не соблюдены все требования и условия.

Государственная Поддержка Семей с Детьми

Государство предоставляет различные формы поддержки семьям с детьми, которые могут быть использованы для улучшения жилищных условий. К ним относятся:

- Субсидии на оплату первоначального взноса по ипотеке.

- Льготные процентные ставки по ипотечным кредитам.

- Программы рефинансирования ипотеки с более выгодными условиями.

- Выплаты на погашение части ипотечного кредита при рождении ребенка.

Для получения государственной поддержки необходимо обратиться в органы социальной защиты населения или в банк, участвующий в государственной программе.

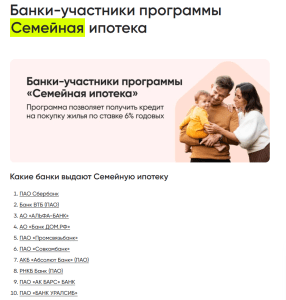

Программа «Семейная Ипотека»

Одной из наиболее популярных программ государственной поддержки является «Семейная ипотека». Эта программа предоставляет возможность семьям с детьми получить ипотечный кредит по льготной процентной ставке. Условия программы могут меняться, поэтому важно следить за актуальной информацией.

Кто может воспользоваться программой «Семейная ипотека»?

Программа «Семейная ипотека» доступна семьям, у которых:

- Родился ребенок в период с 1 января 2018 года по 31 декабря 2023 года.

- Есть двое и более несовершеннолетних детей.

- Ребенок-инвалид.

Условия программы «Семейная ипотека»

Основные условия программы «Семейная ипотека»:

- Льготная процентная ставка (обычно ниже рыночной).

- Максимальная сумма кредита ограничена.

- Возможность использования материнского капитала.

- Требования к заемщику аналогичны требованиям к обычной ипотеке.

Как Выбрать Банк и Ипотечную Программу?

Выбор банка и ипотечной программы – это ответственный шаг, который требует тщательного анализа и сравнения различных предложений. Важно учитывать не только процентную ставку, но и другие условия кредитования, такие как размер первоначального взноса, срок кредита, возможность использования материнского капитала и наличие государственной поддержки.

Советы по Выбору Ипотечной Программы

Вот несколько советов, которые помогут вам выбрать наиболее подходящую ипотечную программу:

- Сравните предложения нескольких банков.

- Узнайте о возможности использования материнского капитала и государственной поддержки.

- Внимательно изучите условия кредитного договора.

- Оцените свои финансовые возможности и выберите оптимальный срок кредита.

- Обратитесь за консультацией к специалисту по ипотечному кредитованию.

Анализ Финансовых Возможностей

Перед тем как подавать заявку на ипотеку, необходимо тщательно проанализировать свои финансовые возможности. Убедитесь, что вы сможете ежемесячно выплачивать ипотечный кредит, не ухудшая свой уровень жизни. Учитывайте все свои доходы и расходы, а также возможные риски, такие как потеря работы или болезнь.

Документы, Необходимые для Получения Ипотеки

Для получения ипотеки необходимо предоставить в банк определенный пакет документов. Перечень документов может отличаться в зависимости от банка и программы кредитования, но обычно включает в себя:

- Паспорт гражданина РФ.

- Свидетельство о рождении ребенка (детей).

- Свидетельство о браке (если есть).

- Трудовая книжка (копия, заверенная работодателем).

- Справка о доходах по форме 2-НДФЛ.

- Документы, подтверждающие право собственности на недвижимость (если есть).

- Документы на приобретаемую недвижимость.

- Свидетельство о праве на материнский капитал (если планируется его использование).

- Военный билет (для мужчин).

Банк может запросить дополнительные документы, поэтому лучше уточнить полный перечень заранее.

Оформление Страхования

Оформление страхования является обязательным условием при получении ипотечного кредита. Обычно требуется страхование недвижимости от рисков повреждения или утраты, а также страхование жизни и здоровья заемщика. Оформление страхования позволяет защитить заемщика и банк от финансовых потерь в случае наступления страхового случая.

Виды Страхования при Ипотеке

Основные виды страхования при ипотеке:

- Страхование недвижимости (имущества).

- Страхование жизни и здоровья заемщика.

- Страхование титула (права собственности).

Выбор страховой компании и условий страхования остается за заемщиком, но банк может рекомендовать определенные страховые компании.

Рефинансирование Ипотеки

Рефинансирование ипотеки – это переоформление ипотечного кредита в другом банке на более выгодных условиях. Рефинансирование может быть полезно, если процентные ставки на рынке снизились или если у вас улучшилась кредитная история. Рефинансирование позволяет снизить ежемесячный платеж или сократить срок кредита.

Когда Стоит Рефинансировать Ипотеку?

Рефинансировать ипотеку стоит, если:

- Процентные ставки на рынке снизились.

- У вас улучшилась кредитная история.

- Вы хотите изменить условия кредитования (например, сократить срок кредита).

- Вы хотите объединить несколько кредитов в один.

Процесс Рефинансирования Ипотеки

Процесс рефинансирования ипотеки включает в себя:

- Поиск банка с выгодными условиями рефинансирования.

- Подача заявки на рефинансирование.

- Предоставление необходимых документов.

- Оценка недвижимости.

- Погашение старого кредита.

Риски и Преимущества Ипотеки на Ребенка

Ипотека на ребенка, как и любой другой вид кредитования, имеет свои риски и преимущества. Важно тщательно взвесить все «за» и «против», прежде чем принимать решение.

Преимущества Ипотеки на Ребенка

Основные преимущества ипотеки на ребенка:

- Возможность приобрести собственное жилье.

- Улучшение жилищных условий семьи;

- Использование материнского капитала.

- Получение государственной поддержки.

- Формирование кредитной истории.

Риски Ипотеки на Ребенка

Основные риски ипотеки на ребенка:

- Высокая финансовая нагрузка.

- Риск потери работы или дохода.

- Риск ухудшения здоровья.

- Риск изменения процентных ставок.

- Риск потери недвижимости в случае невыплаты кредита.

Чтобы минимизировать риски, необходимо тщательно планировать свой бюджет, иметь финансовую подушку безопасности и оформлять страхование.

В статье рассмотрены ключевые аспекты ипотеки на ребенка, включая выбор банка, использование материнского капитала и государственную поддержку. Мы надеемся, что эта информация поможет вам принять взвешенное решение об ипотечном кредитовании. Правильное планирование и анализ позволят вам успешно реализовать мечту о собственном жилье.

Описание: Узнайте, как оформить **ипотеку на ребенка** с выгодными условиями в разных банках, используя материнский капитал и государственные программы поддержки.