Как открыть депозит в банке: полное руководство

Хотите открыть **депозит в банке** и не прогадать? Узнайте, как выбрать самый выгодный вклад, избежать подводных камней и реально заработать на процентах! Советы экспертов здесь.

Решение открыть депозит в банке является важным шагом к финансовой стабильности и достижению личных финансовых целей. Этот процесс требует внимательного изучения различных предложений, оценки рисков и понимания основных принципов работы депозитных счетов. Выбор подходящего депозита может существенно повлиять на ваши сбережения, обеспечивая не только их сохранность, но и возможность получения дополнительного дохода в виде процентов. В этой статье мы подробно рассмотрим все аспекты открытия депозита, чтобы помочь вам сделать осознанный и выгодный выбор.

Что такое банковский депозит?

Банковский депозит – это денежная сумма, которую клиент передает банку на хранение на определенный срок или до востребования, с целью получения дохода в виде процентов. Фактически, вы предоставляете банку свои средства в пользование, а он, в свою очередь, выплачивает вам вознаграждение за это. Депозиты являются одним из самых надежных и распространенных способов сбережения средств, особенно для тех, кто не готов рисковать, инвестируя в более сложные финансовые инструменты.

Виды банковских депозитов

Существует несколько основных видов банковских депозитов, каждый из которых имеет свои особенности и преимущества:

- Срочные депозиты: Это депозиты, которые открываются на определенный срок, например, на 3 месяца, 6 месяцев, 1 год, 2 года и т.д. Процентная ставка по срочным депозитам обычно выше, чем по депозитам до востребования, однако, досрочное снятие средств может привести к потере начисленных процентов или части из них.

- Депозиты до востребования: Это депозиты, с которых можно снять средства в любой момент без потери процентов. Процентная ставка по таким депозитам обычно ниже, чем по срочным депозитам, но они обеспечивают большую гибкость в управлении своими средствами.

- Накопительные депозиты: Это депозиты, которые позволяют регулярно пополнять счет, постепенно увеличивая сумму вклада. Они часто используются для накопления средств на определенную цель, например, на отпуск, покупку автомобиля или образование.

- Валютные депозиты: Это депозиты, открытые в иностранной валюте, например, в долларах США, евро или фунтах стерлингов. Они могут быть интересны тем, кто хочет защитить свои сбережения от девальвации национальной валюты или получить доход за счет разницы курсов валют.

- Инвестиционные депозиты: Это депозиты, которые сочетают в себе элементы депозитного счета и инвестиционного продукта, например, паевого инвестиционного фонда (ПИФ). Часть средств размещается на депозитном счете, а другая часть инвестируется в ПИФ. Такие депозиты могут принести более высокий доход, чем обычные депозиты, но и связаны с большим риском.

Преимущества и недостатки банковских депозитов

Как и любой финансовый инструмент, банковские депозиты имеют свои преимущества и недостатки. Важно учитывать их при выборе депозита, чтобы принять взвешенное решение.

Преимущества банковских депозитов:

- Надежность: Депозиты застрахованы государством в пределах определенной суммы (в России – 1,4 миллиона рублей), что гарантирует возврат средств даже в случае банкротства банка.

- Простота: Открытие депозита – это простая и понятная процедура, не требующая специальных знаний и навыков.

- Доступность: Депозиты доступны практически всем категориям населения, независимо от уровня дохода и возраста.

- Стабильный доход: Процентная ставка по депозиту фиксируется на определенный срок, что позволяет прогнозировать доход и планировать свои финансы.

- Разнообразие: Существует множество различных видов депозитов, позволяющих выбрать наиболее подходящий вариант в зависимости от целей, сроков и валюты.

Недостатки банковских депозитов:

- Относительно низкий доход: Процентная ставка по депозитам обычно ниже, чем по другим инвестиционным инструментам, таким как акции или облигации.

- Инфляция: Инфляция может «съедать» часть дохода, полученного по депозиту, особенно если процентная ставка не покрывает уровень инфляции.

- Ограничения на досрочное снятие: Досрочное снятие средств со срочного депозита может привести к потере начисленных процентов или части из них.

- Налогообложение: Доход, полученный по депозиту, облагается налогом на доходы физических лиц (НДФЛ).

Как выбрать подходящий депозит?

Выбор подходящего депозита – это важный этап, который требует внимательного анализа и учета различных факторов. Вот несколько советов, которые помогут вам сделать правильный выбор:

Определите свои цели и потребности

Прежде чем начать выбирать депозит, определитесь с тем, для чего вам нужны эти деньги. Вы хотите сохранить свои сбережения, накопить на конкретную цель или получить дополнительный доход? Какой срок вы готовы ждать? В какой валюте вы хотите хранить свои средства? Ответы на эти вопросы помогут вам сузить круг поиска и выбрать наиболее подходящий вариант.

Сравните предложения различных банков

Не ограничивайтесь одним банком, а сравните предложения нескольких банков. Обратите внимание на процентные ставки, условия досрочного снятия, наличие дополнительных бонусов и акций, а также на надежность банка. Используйте онлайн-калькуляторы и рейтинги банков, чтобы получить больше информации.

Учитывайте срок депозита

Срок депозита – это важный фактор, влияющий на процентную ставку и возможность досрочного снятия средств. Если вам нужны деньги в ближайшем будущем, выбирайте краткосрочные депозиты. Если вы готовы ждать дольше, выбирайте долгосрочные депозиты, которые обычно предлагают более высокие процентные ставки.

Обратите внимание на процентную ставку

Процентная ставка – это основной показатель доходности депозита. Однако, не стоит гнаться за самой высокой ставкой, так как она может быть связана с повышенным риском. Обратите внимание на то, как часто начисляются проценты (ежемесячно, ежеквартально, в конце срока) и капитализируются ли они (прибавляются ли к сумме вклада).

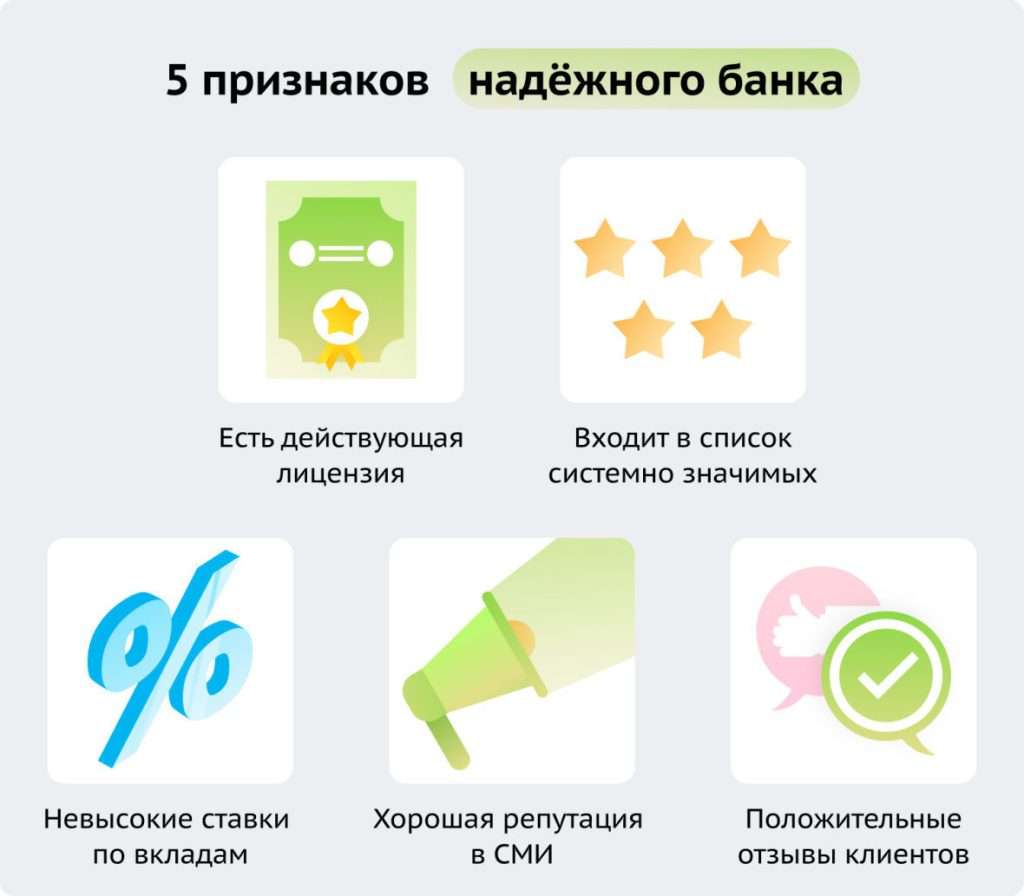

Проверьте надежность банка

Перед тем, как открыть депозит, убедитесь в надежности банка. Проверьте его лицензию, рейтинги и отзывы клиентов. Обратите внимание на финансовое состояние банка и его историю. Не стоит рисковать своими сбережениями, открывая депозит в ненадежном банке.

Изучите условия договора

Перед подписанием договора внимательно изучите все его условия. Обратите внимание на процентную ставку, срок депозита, условия досрочного снятия, порядок начисления и выплаты процентов, а также на другие важные моменты. Если у вас есть вопросы, не стесняйтесь задавать их сотруднику банка.

Процедура открытия депозита

Процедура открытия депозита обычно проста и не занимает много времени. Вот основные шаги:

- Выберите банк и депозит: Определитесь с банком и видом депозита, который вам подходит.

- Подготовьте документы: Для открытия депозита вам потребуется паспорт и, возможно, другие документы, например, ИНН или СНИЛС.

- Посетите отделение банка или оформите онлайн: Вы можете открыть депозит в отделении банка или онлайн, через интернет-банк или мобильное приложение.

- Заполните заявление: Заполните заявление на открытие депозита, указав свои личные данные, сумму вклада, срок и другие параметры.

- Внесите деньги на счет: Внесите деньги на счет депозита наличными или переведите их с другого счета.

- Подпишите договор: Подпишите договор на открытие депозита, внимательно изучив все его условия.

- Получите подтверждение: Получите подтверждение об открытии депозита, например, выписку по счету или сертификат.

Налогообложение депозитов

Доход, полученный по депозиту, облагается налогом на доходы физических лиц (НДФЛ) в размере 13% (для резидентов РФ). Налогом облагается только та часть дохода, которая превышает необлагаемый минимум. Необлагаемый минимум рассчитывается как произведение 1 миллиона рублей на максимальную ключевую ставку ЦБ РФ, действовавшую на 1 января отчетного года. Например, если ключевая ставка ЦБ РФ на 1 января 2023 года составляла 7,5%, то необлагаемый минимум составит 75 000 рублей. Это означает, что если ваш доход по депозитам за год не превысил 75 000 рублей, то налог платить не нужно. Банк сам удерживает налог с вашего дохода и перечисляет его в бюджет.

Риски, связанные с банковскими депозитами

Несмотря на то, что банковские депозиты считаются одним из самых надежных способов сбережения средств, они все же связаны с определенными рисками:

- Инфляционный риск: Инфляция может «съедать» часть дохода, полученного по депозиту, особенно если процентная ставка не покрывает уровень инфляции. Для снижения этого риска можно выбирать депозиты с плавающей процентной ставкой, привязанной к уровню инфляции.

- Риск банкротства банка: Хотя депозиты застрахованы государством, существует риск того, что банк обанкротится и вы не сможете получить свои деньги обратно в полном объеме. Для снижения этого риска следует выбирать надежные банки с хорошей репутацией.

- Риск досрочного снятия: Досрочное снятие средств со срочного депозита может привести к потере начисленных процентов или части из них. Для снижения этого риска следует выбирать депозиты с возможностью частичного снятия средств без потери процентов или открывать несколько депозитов на разные сроки.

- Валютный риск: Если вы открываете валютный депозит, существует риск того, что курс валюты снизится и вы потеряете часть своих сбережений. Для снижения этого риска следует диверсифицировать свои сбережения, храня их в разных валютах.

Тщательный анализ и взвешенный подход помогут минимизировать эти риски и получить максимальную выгоду от банковских депозитов.

Итак, открытие депозита в банке – это ответственный шаг, требующий внимательного изучения всех нюансов. Не спешите с выбором, сравнивайте предложения различных банков, учитывайте свои цели и потребности, а также оценивайте риски. Только в этом случае вы сможете выбрать наиболее подходящий депозит и обеспечить сохранность и приумножение своих сбережений.

Описание: Узнайте все об открытии депозита в банке: виды вкладов, преимущества и недостатки, выбор подходящего варианта и процедура оформления.