Как выгодно открыть вклад в банке пошаговая инструкция

Хотите, чтобы ваши деньги работали на вас? Узнайте, как выбрать выгодный вклад в банке и избежать подводных камней! Все секреты прибыльных вкладов здесь.

Вклад в банке – это один из самых надежных и консервативных способов сохранить и приумножить свои сбережения. Однако, чтобы действительно получить выгоду от вклада, необходимо тщательно подойти к выбору банка, типа вклада и условий его открытия. Процесс выбора может показаться сложным, но, разобравшись в ключевых аспектах, вы сможете сделать осознанный и прибыльный выбор. В этой статье мы подробно рассмотрим все этапы – от оценки финансовой ситуации до заключения договора – чтобы вы могли максимально эффективно использовать этот инструмент инвестирования.

Оценка Финансовой Ситуации и Целей

Прежде чем бежать в ближайший банк и открывать вклад, необходимо провести тщательный анализ своей финансовой ситуации и определить цели, которые вы преследуете. Это поможет вам выбрать наиболее подходящий тип вклада и избежать разочарований в будущем.

Определение Целей

Задайте себе следующие вопросы:

- Зачем мне нужен вклад? (Накопление на крупную покупку, создание финансовой подушки безопасности, получение пассивного дохода и т.д.)

- Какая сумма мне необходима? (Определите конкретную сумму, которую хотите накопить.)

- Когда мне понадобятся деньги? (Определите временной горизонт вклада – краткосрочный, среднесрочный или долгосрочный.)

Ответы на эти вопросы помогут вам определить оптимальный срок вклада и необходимую процентную ставку.

Оценка Финансовых Возможностей

Оцените свои текущие финансовые возможности:

- Какой суммой я располагаю для открытия вклада? (Определите сумму первоначального взноса.)

- Какую сумму я могу регулярно откладывать на пополнение вклада? (Оцените свои возможности по пополнению вклада.)

- Какие риски я готов принять? (Готовность к риску влияет на выбор типа вклада.)

Учет этих факторов позволит вам выбрать вклад, который соответствует вашим финансовым возможностям и не создаст дополнительной нагрузки на бюджет.

Выбор Банка

Выбор банка – это один из самых важных этапов при открытии вклада. От надежности банка зависит сохранность ваших средств и своевременное получение процентов.

Критерии Выбора Банка

Обратите внимание на следующие критерии:

- Репутация банка: Изучите историю банка, его финансовые показатели и отзывы клиентов.

- Рейтинг надежности: Оцените рейтинг банка, присвоенный рейтинговыми агентствами.

- Участие в системе страхования вкладов: Убедитесь, что банк является участником системы страхования вкладов (АСВ). Это гарантирует возврат ваших средств в случае банкротства банка.

- Удобство обслуживания: Оцените удобство расположения отделений банка, наличие онлайн-банкинга и качество обслуживания клиентов.

- Процентные ставки: Сравните процентные ставки по вкладам в разных банках.

Сравнение Банков

Используйте различные ресурсы для сравнения банков:

- Сайты-агрегаторы финансовых услуг: На этих сайтах можно сравнить процентные ставки, условия вкладов и рейтинги банков.

- Официальные сайты банков: Изучите информацию на официальных сайтах банков.

- Отзывы клиентов: Почитайте отзывы клиентов о банках на форумах и в социальных сетях.

Выбор Типа Вклада

Существует множество различных типов вкладов, каждый из которых имеет свои особенности и предназначен для разных целей.

Основные Типы Вкладов

Рассмотрим основные типы вкладов:

- Вклад до востребования: Позволяет снимать и пополнять средства в любое время. Процентная ставка обычно очень низкая. Подходит для хранения небольшой суммы денег, которая может понадобиться в любой момент.

- Срочный вклад: Открывается на определенный срок (от нескольких месяцев до нескольких лет). Процентная ставка обычно выше, чем по вкладу до востребования.

- Вклад с пополнением: Позволяет регулярно пополнять счет в течение срока действия вклада.

- Вклад с капитализацией процентов: Проценты по вкладу начисляются и добавляются к основной сумме вклада, что позволяет получать доход на доход.

- Вклад в валюте: Открывается в иностранной валюте (например, в долларах США или евро).

- Инвестиционный вклад: Часть средств вкладывается в инвестиционные инструменты (например, в паи инвестиционных фондов).

- Вклад с особыми условиями: Например, вклад для пенсионеров или вклад с возможностью частичного снятия средств без потери процентов (обычно с ограничением по сумме).

Критерии Выбора Типа Вклада

При выборе типа вклада учитывайте следующие факторы:

- Срок вклада: Определите, на какой срок вы готовы разместить свои средства.

- Необходимость пополнения: Планируете ли вы регулярно пополнять вклад?

- Необходимость снятия средств: Может ли вам понадобиться снять часть средств до окончания срока вклада?

- Валюта вклада: В какой валюте вы хотите хранить свои сбережения?

- Доходность: Сравните процентные ставки по разным типам вкладов.

Анализ Условий Вклада

Перед открытием вклада внимательно изучите условия договора. Обратите внимание на следующие моменты:

Процентная Ставка

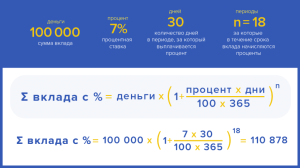

Процентная ставка – это плата, которую банк выплачивает вам за использование ваших средств. Процентная ставка может быть фиксированной или плавающей. Фиксированная ставка остается неизменной в течение всего срока вклада. Плавающая ставка может меняться в зависимости от рыночных условий.

Условия Начисления и Выплаты Процентов

Узнайте, как начисляются проценты по вкладу (ежемесячно, ежеквартально, в конце срока) и как они выплачиваются (на счет, на карту, наличными). Обратите внимание на возможность капитализации процентов.

Условия Пополнения и Снятия Средств

Узнайте, можно ли пополнять вклад и снимать с него средства до окончания срока действия договора. Если такая возможность есть, уточните условия и возможные штрафы.

Условия Досрочного Расторжения Договора

Узнайте, какие условия действуют при досрочном расторжении договора. Обычно при досрочном расторжении договора банк выплачивает проценты по сниженной ставке или не выплачивает их вовсе.

Другие Условия

Обратите внимание на другие условия договора, такие как:

- Комиссии: Взимает ли банк комиссии за обслуживание вклада?

- Автоматическое продление: Продлевается ли вклад автоматически по истечении срока действия договора? Если да, то на каких условиях?

- Изменение условий договора: Имеет ли банк право изменять условия договора в одностороннем порядке?

Открытие Вклада

После того, как вы выбрали банк, тип вклада и ознакомились с условиями договора, можно приступать к открытию вклада.

Необходимые Документы

Для открытия вклада вам понадобятся следующие документы:

- Паспорт: Документ, удостоверяющий личность.

- Идентификационный номер налогоплательщика (ИНН): Может потребоваться в некоторых банках.

- Договор банковского вклада: Внимательно прочитайте договор перед подписанием.

Процедура Открытия Вклада

Процедура открытия вклада обычно включает в себя следующие этапы:

- Обращение в банк: Обратитесь в отделение банка или подайте заявку на открытие вклада онлайн.

- Предоставление документов: Предоставьте необходимые документы сотруднику банка.

- Подписание договора: Внимательно прочитайте договор и подпишите его.

- Внесение средств: Внесите сумму первоначального взноса на счет вклада.

Управление Вкладом

После открытия вклада важно регулярно контролировать состояние счета и отслеживать начисление процентов.

Контроль Состояния Счета

Используйте онлайн-банкинг или мобильное приложение банка для контроля состояния счета. Проверяйте баланс, историю операций и начисленные проценты.

Отслеживание Начисления Процентов

Отслеживайте начисление процентов по вкладу. Убедитесь, что проценты начисляются в соответствии с условиями договора.

Пополнение Вклада

Если вклад предусматривает возможность пополнения, регулярно пополняйте счет, чтобы увеличить доходность.

Налогообложение Вкладов

Доход, полученный от вкладов, подлежит налогообложению. В России налог на доходы по вкладам взимается с суммы превышения ключевой ставки ЦБ, умноженной на 1 млн рублей. Ставка налога составляет 13% для резидентов и 30% для нерезидентов. Банк самостоятельно удерживает налог с выплаченных процентов и перечисляет его в бюджет.

Риски, Связанные с Вкладами

Хотя вклад в банке считается одним из самых надежных способов инвестирования, существуют определенные риски, которые необходимо учитывать.

Инфляция

Инфляция – это обесценивание денег. Если инфляция превышает процентную ставку по вкладу, то реальная доходность вклада будет отрицательной. Это означает, что ваши сбережения будут терять свою покупательную способность.

Банкротство Банка

Вероятность банкротства банка существует, хотя и невелика. В России вклады застрахованы государством в пределах 1,4 миллиона рублей. Если банк обанкротится, вам будет выплачена компенсация в пределах этой суммы.

Изменение Условий Договора

В некоторых случаях банк может изменить условия договора в одностороннем порядке. Внимательно читайте договор и следите за изменениями в условиях обслуживания;

Альтернативные Инвестиционные Инструменты

Вклад в банке – это не единственный способ сохранить и приумножить свои сбережения. Существуют и другие инвестиционные инструменты, которые могут быть более доходными, но и более рискованными.

Акции

Акции – это ценные бумаги, которые дают право на долю в компании. Акции могут приносить высокий доход, но и сопряжены с высоким риском. Цена акций может колебаться в зависимости от рыночных условий и финансовых показателей компании.

Облигации

Облигации – это долговые ценные бумаги, которые выпускаются компаниями или государством. Облигации менее рискованны, чем акции, но и приносят меньший доход.

Паи Инвестиционных Фондов (ПИФы)

ПИФы – это коллективные инвестиционные инструменты, которые позволяют вкладывать деньги в различные активы (акции, облигации, недвижимость и т.д.). Управление ПИФом осуществляет профессиональный управляющий.

Недвижимость

Инвестиции в недвижимость могут приносить стабильный доход от аренды и рост стоимости актива. Однако, инвестиции в недвижимость требуют значительных капиталовложений и сопряжены с определенными рисками (например, снижение цен на недвижимость).

Драгоценные Металлы

Инвестиции в драгоценные металлы (золото, серебро, платина) считаются способом защиты от инфляции и экономической нестабильности. Цены на драгоценные металлы могут колебаться в зависимости от рыночных условий.

Выбор инвестиционного инструмента зависит от ваших финансовых целей, готовности к риску и временного горизонта.

Описание: Узнайте, как хорошо сделать вклад в банке, чтобы сохранить и приумножить свои сбережения. Советы и рекомендации по выбору банка и типа вклада.