Как выбрать выгодный вклад в банке: полное руководство

Хотите, чтобы ваши деньги работали на вас? Узнайте, как выбрать самый выгодный **вклад** в банке! Разбираем условия, ставки и подводные камни, чтобы ваши сбережения росли!

Выбор выгодного вклада в банке – это важное решение, которое требует тщательного анализа и понимания различных факторов. Сегодня, когда финансовый рынок предлагает множество разнообразных вариантов, легко запутаться в условиях, процентных ставках и дополнительных комиссиях. Наша статья поможет вам разобраться в этом многообразии и сделать осознанный выбор, который позволит максимально увеличить ваши сбережения и достичь ваших финансовых целей.

Понимание основных понятий

Что такое банковский вклад?

Банковский вклад, или депозит, – это денежная сумма, которую клиент размещает в банке на определенный срок под определенный процент. Банк, в свою очередь, использует эти средства для кредитования других клиентов или для других видов инвестиций. За пользование вашими средствами банк выплачивает вам процентный доход, который может быть выплачен в конце срока вклада, ежемесячно, ежеквартально или в другом порядке, предусмотренном условиями договора.

Виды банковских вкладов

Существует несколько основных видов банковских вкладов, каждый из которых имеет свои особенности и преимущества:

- Срочные вклады: Это вклады, размещенные на определенный срок с фиксированной процентной ставкой. Досрочное снятие средств обычно приводит к потере начисленных процентов.

- Вклады до востребования: Эти вклады позволяют снимать и пополнять средства в любое время без потери процентов. Однако процентные ставки по таким вкладам обычно ниже, чем по срочным.

- Накопительные вклады: Эти вклады позволяют регулярно пополнять счет на определенную сумму. Процентная ставка может быть фиксированной или плавающей.

- Вклады с капитализацией процентов: Начисленные проценты добавляются к основной сумме вклада, что увеличивает доход в будущем.

- Валютные вклады: Эти вклады размещаются в иностранной валюте. Доходность по ним зависит не только от процентной ставки, но и от изменения курса валюты.

- Вклады с особыми условиями: Эти вклады могут предлагать дополнительные бонусы, такие как возможность частичного снятия средств без потери процентов или повышенную процентную ставку при выполнении определенных условий.

Факторы, влияющие на выбор вклада

Процентная ставка

Процентная ставка – это один из самых важных факторов при выборе вклада. Чем выше процентная ставка, тем больше доход вы получите от своих сбережений. Однако следует учитывать, что высокая процентная ставка может быть связана с более высокими рисками или с более строгими условиями договора.

Срок вклада

Срок вклада – это период времени, на который вы размещаете свои средства в банке. Обычно, чем дольше срок вклада, тем выше процентная ставка. Однако следует учитывать, что ваши средства будут недоступны в течение всего срока вклада, поэтому важно выбирать срок, который соответствует вашим финансовым потребностям и планам.

Условия досрочного снятия

Перед тем, как открыть вклад, внимательно изучите условия досрочного снятия средств. В большинстве случаев досрочное снятие приводит к потере начисленных процентов. Некоторые банки могут предлагать вклады с возможностью частичного снятия средств без потери процентов, но процентная ставка по таким вкладам обычно ниже.

Репутация и надежность банка

Выбирайте банк с хорошей репутацией и надежной финансовой историей. Узнайте, является ли банк участником системы страхования вкладов. Это гарантирует вам возврат средств в случае банкротства банка в пределах установленной суммы страхования.

Дополнительные комиссии и сборы

Внимательно изучите условия договора на предмет дополнительных комиссий и сборов. Некоторые банки могут взимать плату за обслуживание счета, за снятие наличных или за другие операции. Эти комиссии могут существенно снизить вашу доходность от вклада.

Налогообложение процентного дохода

Процентный доход по вкладам облагается налогом на доходы физических лиц (НДФЛ). Узнайте, какие налоговые льготы предусмотрены законодательством для вкладчиков. Некоторые категории граждан могут иметь право на освобождение от уплаты НДФЛ с процентного дохода.

Сравнение различных предложений

Использование онлайн-калькуляторов

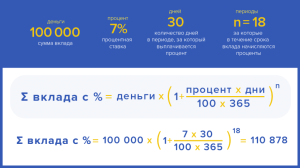

Для сравнения различных предложений по вкладам используйте онлайн-калькуляторы, которые доступны на сайтах многих банков и финансовых порталов. Онлайн-калькуляторы позволяют рассчитать доходность вклада с учетом процентной ставки, срока вклада, капитализации процентов и других факторов.

Чтение отзывов и рейтингов

Перед тем, как принять решение, почитайте отзывы других клиентов о банке и о конкретном вкладе. Обратите внимание на рейтинги надежности банков, которые публикуются различными рейтинговыми агентствами. Эта информация поможет вам оценить риски и сделать более осознанный выбор.

Обращение к финансовому консультанту

Если вы затрудняетесь с выбором вклада, обратитесь к финансовому консультанту. Финансовый консультант поможет вам определить ваши финансовые цели, оценить риски и выбрать вклад, который наилучшим образом соответствует вашим потребностям и возможностям.

Пошаговая инструкция по выбору выгодного вклада

- Определите свои финансовые цели: Зачем вам нужен вклад? Какую сумму вы хотите накопить? На какой срок вы готовы разместить свои средства в банке?

- Изучите предложения различных банков: Сравните процентные ставки, условия досрочного снятия, комиссии и другие факторы. Используйте онлайн-калькуляторы для расчета доходности вклада.

- Оцените надежность банка: Узнайте, является ли банк участником системы страхования вкладов. Почитайте отзывы других клиентов и рейтинги надежности банков.

- Внимательно прочитайте договор: Перед тем, как подписать договор, внимательно прочитайте все условия. Убедитесь, что вы понимаете все положения договора и согласны с ними.

- Примите решение и откройте вклад: После того, как вы выбрали наиболее подходящий вклад, примите решение и откройте вклад в банке.

Советы по увеличению доходности вклада

Регулярное пополнение вклада

Если у вас есть возможность, регулярно пополняйте свой вклад. Даже небольшие регулярные взносы могут существенно увеличить вашу доходность в долгосрочной перспективе. Рассмотрите возможность открытия накопительного вклада, который позволяет регулярно пополнять счет на определенную сумму.

Реинвестирование процентов

Если у вас есть возможность, реинвестируйте начисленные проценты. Это позволит вам увеличить основную сумму вклада и получить еще больший доход в будущем. Рассмотрите возможность открытия вклада с капитализацией процентов.

Использование налоговых льгот

Узнайте, какие налоговые льготы предусмотрены законодательством для вкладчиков. Некоторые категории граждан могут иметь право на освобождение от уплаты НДФЛ с процентного дохода. Использование налоговых льгот позволит вам увеличить вашу чистую доходность от вклада.

Диверсификация вкладов

Не храните все свои сбережения в одном банке или в одном виде вклада. Диверсифицируйте свои вклады, разместив часть средств в разных банках и в разных видах вкладов. Это позволит вам снизить риски и увеличить вашу общую доходность.

Открытие вкладов в разных валютах

Рассмотрите возможность открытия вкладов в разных валютах. Это позволит вам защитить свои сбережения от девальвации рубля и получить дополнительный доход от изменения курса валют. Однако следует учитывать, что валютные вклады связаны с определенными рисками, поэтому перед тем, как открыть валютный вклад, внимательно изучите ситуацию на валютном рынке и проконсультируйтесь с финансовым консультантом.

Распространенные ошибки при выборе вклада

- Выбор вклада только на основании процентной ставки: Не выбирайте вклад только на основании процентной ставки. Внимательно изучите все условия договора, включая условия досрочного снятия, комиссии и другие факторы.

- Игнорирование надежности банка: Не игнорируйте надежность банка. Выбирайте банк с хорошей репутацией и надежной финансовой историей.

- Недостаточное изучение условий договора: Перед тем, как подписать договор, внимательно прочитайте все условия. Убедитесь, что вы понимаете все положения договора и согласны с ними.

- Недостаточная диверсификация вкладов: Не храните все свои сбережения в одном банке или в одном виде вклада. Диверсифицируйте свои вклады, разместив часть средств в разных банках и в разных видах вкладов.

- Отсутствие консультации с финансовым консультантом: Если вы затрудняетесь с выбором вклада, обратитесь к финансовому консультанту. Финансовый консультант поможет вам определить ваши финансовые цели, оценить риски и выбрать вклад, который наилучшим образом соответствует вашим потребностям и возможностям.

Выбор самого выгодного вклада в банке требует внимательного анализа и сравнения различных предложений. Учитывайте процентную ставку, срок вклада, условия досрочного снятия, надежность банка и другие факторы. Не спешите с принятием решения, тщательно изучите все условия договора и проконсультируйтесь с финансовым консультантом, если это необходимо. Помните, что правильно выбранный вклад поможет вам увеличить ваши сбережения и достичь ваших финансовых целей.

Надеемся, что данная статья помогла вам разобраться в вопросе выбора выгодного вклада. Следуя нашим рекомендациям, вы сможете сделать осознанный выбор и максимально увеличить свои сбережения. Удачных вам инвестиций и достижения всех ваших финансовых целей! Помните, что финансовая грамотность ⸺ ключ к вашему благополучию. Тщательно планируйте свои финансы и делайте обдуманные инвестиции.

Описание: Как выбрать самый выгодный вклад в банке? Узнайте все секреты и нюансы выбора депозита, который принесет максимальную прибыль!