Как рассчитать вклад: полное руководство по формулам и методам расчета банковских вкладов

Хотите, чтобы ваши деньги работали на вас? Узнайте, как выбрать самый выгодный **вклад**, разобраться в процентах и схемах начисления. Инструкция для умных инвесторов!

Открытие банковского вклада – это один из самых распространенных и надежных способов сохранить и приумножить свои сбережения․ Однако, прежде чем сделать выбор в пользу того или иного предложения, необходимо тщательно разобраться в условиях, процентных ставках и схемах начисления процентов․ Понимание принципов расчета вклада поможет вам принять взвешенное решение и выбрать оптимальный вариант, соответствующий вашим финансовым целям․ В этой статье мы подробно рассмотрим различные методы расчета вкладов, факторы, влияющие на доходность, и дадим практические советы по выбору наиболее выгодного предложения․

Основные Понятия и Термины

Прежде чем мы перейдем к конкретным формулам и примерам, необходимо ознакомиться с основными понятиями и терминами, используемыми в сфере банковских вкладов:

- Вклад (депозит): Денежные средства, размещенные в банке на определенный срок под определенный процент․

- Процентная ставка: Величина, выраженная в процентах годовых, определяющая размер дохода, начисляемого на вклад․

- Срок вклада: Период времени, на который размещаются денежные средства во вкладе․

- Капитализация процентов: Присоединение начисленных процентов к сумме вклада, что увеличивает базу для начисления процентов в следующем периоде․

- Процентная выплата: Периодическая выплата начисленных процентов (ежемесячно, ежеквартально, ежегодно) на отдельный счет или карту․

- Эффективная процентная ставка: Процентная ставка, учитывающая капитализацию процентов и отражающая реальную доходность вклада за год․

- Номинальная процентная ставка: Процентная ставка, указанная в договоре вклада без учета капитализации процентов․

- Пополнение вклада: Возможность внесения дополнительных денежных средств на вклад в течение срока его действия․

- Частичное снятие: Возможность снятия части денежных средств с вклада до истечения срока его действия (обычно с потерей начисленных процентов)․

- Досрочное расторжение: Прекращение действия договора вклада до истечения срока его действия (обычно с потерей начисленных процентов или применением пониженной процентной ставки)․

Виды Процентных Ставок

Процентные ставки по вкладам могут быть фиксированными, плавающими или ступенчатыми․ Понимание различий между ними поможет вам правильно оценить потенциальную доходность вклада․

Фиксированная Процентная Ставка

Фиксированная процентная ставка остается неизменной в течение всего срока действия вклада; Это обеспечивает предсказуемость дохода и позволяет точно рассчитать сумму, которую вы получите по истечении срока вклада․ Фиксированные ставки обычно выбирают вкладчики, которые хотят избежать риска изменения процентных ставок на рынке․

Плавающая Процентная Ставка

Плавающая процентная ставка привязана к какому-либо индикатору, например, ключевой ставке Центрального банка или ставке MosPrime․ В течение срока действия вклада плавающая ставка может меняться в зависимости от изменения значения индикатора․ Такие вклады могут быть более доходными в периоды роста процентных ставок, но и более рискованными в периоды их снижения․ Перед выбором вклада с плавающей ставкой необходимо тщательно изучить условия ее изменения и оценить свои риски․

Ступенчатая Процентная Ставка

Ступенчатая процентная ставка увеличивается в течение срока действия вклада․ Например, в первые месяцы процентная ставка может быть низкой, а затем постепенно возрастать․ Такие вклады привлекательны для вкладчиков, которые хотят получить более высокую доходность в долгосрочной перспективе․ Однако, важно учитывать, что доходность в первые периоды будет ниже, чем при фиксированной ставке․

Формулы для Расчета Вкладов

Существуют различные формулы для расчета доходности вкладов в зависимости от схемы начисления процентов и капитализации․ Рассмотрим основные из них․

Простой Процент

Простой процент начисляется на первоначальную сумму вклада и не капитализируется․ Формула для расчета суммы вклада с простым процентом выглядит следующим образом:

S = P * (1 + r * t)

Где:

- S – сумма вклада в конце срока;

- P – первоначальная сумма вклада;

- r – годовая процентная ставка (в долях);

- t – срок вклада (в годах)․

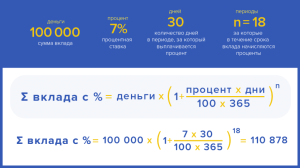

Пример: Вы разместили 100 000 рублей на вклад со ставкой 8% годовых на срок 1 год․ В конце срока вы получите:

S = 100 000 * (1 + 0,08 * 1) = 108 000 рублей․

Ваш доход составит 8 000 рублей․

Сложный Процент (Капитализация)

Сложный процент начисляется не только на первоначальную сумму вклада, но и на начисленные ранее проценты․ Это приводит к экспоненциальному росту суммы вклада․ Формула для расчета суммы вклада со сложным процентом выглядит следующим образом:

S = P * (1 + r/n)^(n*t)

Где:

- S – сумма вклада в конце срока;

- P – первоначальная сумма вклада;

- r – годовая процентная ставка (в долях);

- n – количество периодов начисления процентов в год (например, 12 для ежемесячной капитализации);

- t – срок вклада (в годах)․

Пример: Вы разместили 100 000 рублей на вклад со ставкой 8% годовых на срок 1 год с ежемесячной капитализацией․ В конце срока вы получите:

S = 100 000 * (1 + 0,08/12)^(12*1) = 108 299,95 рублей․

Ваш доход составит 8 299,95 рублей․ Видно, что капитализация процентов увеличивает доходность вклада․

Расчет Эффективной Процентной Ставки

Эффективная процентная ставка показывает реальную доходность вклада за год с учетом капитализации процентов․ Формула для расчета эффективной процентной ставки выглядит следующим образом:

E = (1 + r/n)^n ⎼ 1

Где:

- E – эффективная процентная ставка (в долях);

- r – номинальная годовая процентная ставка (в долях);

- n – количество периодов начисления процентов в год․

Пример: Номинальная годовая процентная ставка по вкладу составляет 8%, проценты начисляются ежемесячно․ Эффективная процентная ставка составит:

E = (1 + 0,08/12)^12 ⎼ 1 = 0,0829995 = 8,30%

Таким образом, эффективная процентная ставка выше номинальной за счет капитализации процентов․

Онлайн Калькуляторы для Расчета Вкладов

Для упрощения расчетов можно использовать онлайн-калькуляторы вкладов, которые доступны на многих финансовых сайтах и сайтах банков․ Эти калькуляторы позволяют быстро и точно рассчитать доходность вклада с учетом различных параметров, таких как сумма вклада, срок, процентная ставка, капитализация и пополнение․

При использовании онлайн-калькуляторов важно обратить внимание на следующие моменты:

- Точность данных: Убедитесь, что вы вводите все данные правильно и точно․

- Условия вклада: Внимательно изучите условия вклада, включая возможность пополнения, частичного снятия и досрочного расторжения․

- Комиссии и налоги: Узнайте о возможных комиссиях и налогах, которые могут взиматься с дохода по вкладу․

Факторы, Влияющие на Доходность Вклада

На доходность вклада влияет множество факторов, которые необходимо учитывать при выборе оптимального варианта․

Процентная Ставка

Процентная ставка является основным фактором, определяющим доходность вклада․ Чем выше процентная ставка, тем больше дохода вы получите․ Однако, важно помнить, что высокая процентная ставка может быть связана с более высоким риском для банка․

Срок Вклада

Как правило, чем дольше срок вклада, тем выше процентная ставка․ Это связано с тем, что банк получает возможность использовать ваши денежные средства в течение более длительного периода времени․ Однако, при долгосрочных вкладах важно учитывать инфляцию и возможность изменения процентных ставок на рынке․

Капитализация Процентов

Капитализация процентов значительно увеличивает доходность вклада, особенно при долгосрочных вкладах․ Чем чаще происходит капитализация (например, ежемесячно вместо ежегодно), тем выше будет эффективная процентная ставка․

Возможность Пополнения и Частичного Снятия

Возможность пополнения вклада позволяет увеличить сумму вклада и, соответственно, доход․ Однако, некоторые банки могут ограничивать сумму и сроки пополнения․ Возможность частичного снятия может быть полезна в случае непредвиденных расходов, но обычно приводит к потере начисленных процентов․

Налоги

Доход по вкладам облагается налогом на доходы физических лиц (НДФЛ)․ В настоящее время (2024 год) налогом облагается процентный доход, превышающий необлагаемый минимум, который рассчитывается исходя из максимальной ключевой ставки ЦБ РФ, действовавшей в течение года, умноженной на 1 млн рублей․ При расчете доходности вклада необходимо учитывать этот фактор․

Как Выбрать Выгодный Вклад

Выбор выгодного вклада – это сложная задача, требующая учета множества факторов․ Вот несколько советов, которые помогут вам принять правильное решение:

- Определите свои финансовые цели: Чего вы хотите достичь с помощью вклада? Сохранить деньги, накопить на крупную покупку или получить дополнительный доход?

- Сравните предложения разных банков: Не ограничивайтесь одним банком, изучите предложения нескольких финансовых учреждений․

- Обратите внимание на процентную ставку и условия вклада: Внимательно изучите процентную ставку, срок вклада, возможность пополнения и частичного снятия․

- Учитывайте капитализацию процентов: Чем чаще происходит капитализация, тем выше будет доходность вклада․

- Оцените надежность банка: Выбирайте банки с хорошей репутацией и высоким кредитным рейтингом․

- Проконсультируйтесь со специалистом: Если у вас возникли вопросы, обратитесь за консультацией к финансовому консультанту․

Выбор банковского вклада – это важный шаг, требующий внимательного анализа и учета множества факторов․ Понимание принципов расчета вкладов, знание основных терминов и умение сравнивать предложения разных банков помогут вам принять взвешенное решение и выбрать оптимальный вариант, соответствующий вашим финансовым целям․ Не стоит торопиться с выбором, тщательно изучите все условия и проконсультируйтесь со специалистом, если это необходимо․ Помните, что правильно выбранный вклад – это надежный способ сохранить и приумножить свои сбережения․ Удачи вам в выборе выгодного вклада!

Описание: Узнайте, как корректно произвести расчет вклада в банке, чтобы выбрать наиболее выгодное предложение и увеличить свои сбережения․