Ипотека с Дифференцированными Платежами: Обзор Банков и Условий в России

Думаете об ипотеке? Разберем дифференцированные платежи! Узнайте, как уменьшающиеся выплаты помогут вам сэкономить и стоит ли оно того. Ипотека — ваш ключ к мечте!

Ипотека – это серьезный шаг, требующий тщательного анализа и взвешенного решения․ Выбор типа платежей играет ключевую роль в определении финансовой нагрузки на протяжении всего срока кредитования․ Дифференцированные платежи, в отличие от аннуитетных, характеризуются постепенным уменьшением суммы ежемесячного взноса, что может быть особенно привлекательным для заемщиков, планирующих увеличение доходов в будущем или желающих снизить финансовое давление в начале выплаты кредита․ В данной статье мы подробно рассмотрим, какие банки в России предлагают ипотеку с дифференцированными платежами, проанализируем их условия, преимущества и недостатки, а также поможем вам сделать осознанный выбор, соответствующий вашим потребностям и финансовым возможностям․

Что такое Дифференцированные Платежи по Ипотеке?

Дифференцированный платеж – это способ погашения ипотечного кредита, при котором основной долг делится на равные части, а проценты начисляются на остаток долга․ Таким образом, в первые месяцы вы платите больше, поскольку процентная часть высока, а затем сумма ежемесячного платежа постепенно уменьшается․ Это отличается от аннуитетных платежей, где сумма ежемесячного взноса остается фиксированной на протяжении всего срока кредита․

Принцип расчета дифференцированного платежа

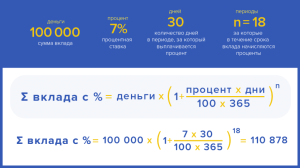

Формула расчета дифференцированного платежа довольно проста․ Основная часть долга (ОД) делится на количество месяцев (М) срока кредитования․ Проценты (П) начисляются на остаток долга на начало каждого месяца․ Общий платеж (ОП) состоит из ОД/М + П․

Пример: Если вы взяли ипотеку в размере 3 000 000 рублей на 20 лет (240 месяцев) под 10% годовых, то:

- Основной долг в месяц: 3 000 000 / 240 = 12 500 рублей

- Проценты за первый месяц: (3 000 000 * 10%) / 12 = 25 000 рублей

- Первый платеж: 12 500 + 25 000 = 37 500 рублей

- Проценты за второй месяц: ((3 000 000 ─ 12 500) * 10%) / 12 = 24 895,83 рубля (примерно)

- Второй платеж: 12 500 + 24 895,83 = 37 395,83 рубля (примерно)

Как видно из примера, с каждым месяцем сумма процентов уменьшается, а значит, и общий ежемесячный платеж становится меньше․

Преимущества и Недостатки Дифференцированных Платежей

Прежде чем решать, какой банк ипотека дифференцированными платежами вам подходит, важно понимать плюсы и минусы этого типа погашения кредита․

Преимущества:

- Меньшая переплата по процентам: Общая сумма выплаченных процентов за весь срок кредитования значительно ниже, чем при аннуитетных платежах․ Это связано с тем, что основной долг уменьшается быстрее, и проценты начисляются на меньшую сумму․

- Уменьшение финансовой нагрузки со временем: Ежемесячные платежи постепенно снижаются, что облегчает финансовую нагрузку на семью, особенно в долгосрочной перспективе․ Это может быть особенно полезно, если вы планируете увеличение доходов в будущем․

- Более быстрое погашение основного долга: Благодаря тому, что в первых платежах большая часть идет на погашение основного долга, вы быстрее снижаете сумму задолженности перед банком․

Недостатки:

- Более высокие первые платежи: В начале срока кредитования сумма ежемесячных платежей значительно выше, чем при аннуитетных платежах․ Это может быть серьезным препятствием для заемщиков с ограниченным бюджетом․

- Более высокие требования к доходу: Банки обычно предъявляют более высокие требования к уровню дохода заемщиков, выбирающих дифференцированные платежи, поскольку необходимо убедиться в их способности выплачивать высокие первые платежи․

- Меньшая доступная сумма кредита: Из-за высоких требований к доходу, банк может одобрить меньшую сумму кредита, чем при аннуитетных платежах․

Какие Банки Предлагают Ипотеку с Дифференцированными Платежами?

К сожалению, не все банки в России предлагают ипотеку с дифференцированными платежами․ Многие кредитные организации предпочитают аннуитетные платежи, так как они более предсказуемы и позволяют банку получать стабильный доход на протяжении всего срока кредитования․ Однако, некоторые банки все же предоставляют такую возможность․

Обзор банков, предлагающих ипотеку с дифференцированными платежами (информация может меняться, уточняйте у банков):

1․ Сбербанк

Сбербанк, как крупнейший банк России, периодически предлагает ипотечные программы с возможностью выбора дифференцированных платежей․ Условия и доступность этой опции могут меняться в зависимости от текущей экономической ситуации и внутренней политики банка․ Важно уточнять наличие такой возможности непосредственно в отделении Сбербанка или на их официальном сайте․

Особенности:

- Широкий выбор ипотечных программ․

- Возможность получения льготной ипотеки․

- Развитая филиальная сеть․

2․ ВТБ

ВТБ также иногда предлагает ипотеку с дифференцированными платежами, особенно в рамках специальных акций или программ․ Условия кредитования, процентные ставки и требования к заемщикам могут варьироваться․ Рекомендуется уточнять актуальную информацию на сайте банка или у кредитных специалистов․

Особенности:

- Конкурентные процентные ставки․

- Различные программы для разных категорий заемщиков․

- Удобный онлайн-сервис․

3․ Газпромбанк

Газпромбанк является одним из немногих банков, которые более стабильно предлагают ипотеку с дифференцированными платежами․ Условия кредитования могут быть достаточно привлекательными, особенно для заемщиков с высоким уровнем дохода․

Особенности:

- Индивидуальный подход к каждому клиенту․

- Возможность получения кредита на длительный срок․

- Выгодные условия для зарплатных клиентов․

4․ Россельхозбанк

Россельхозбанк, ориентированный на поддержку сельского хозяйства, также может предлагать ипотеку с дифференцированными платежами, особенно в рамках программ развития сельских территорий․ Условия кредитования могут быть адаптированы к особенностям сельской местности․

Особенности:

- Специальные программы для жителей сельской местности․

- Поддержка малого и среднего бизнеса в аграрном секторе․

- Гибкие условия кредитования․

5․ Другие банки

Небольшие региональные банки также могут предлагать ипотеку с дифференцированными платежами․ Перед принятием решения рекомендуется тщательно изучить условия кредитования, процентные ставки и требования к заемщикам․

Как Выбрать Банк для Ипотеки с Дифференцированными Платежами?

Выбор банка для ипотеки с дифференцированными платежами – это ответственный процесс, требующий внимательного анализа различных факторов․

1․ Сравните процентные ставки

Процентная ставка – один из ключевых параметров ипотечного кредита․ Сравните предложения разных банков, чтобы выбрать наиболее выгодный вариант․ Учитывайте, что процентная ставка может зависеть от различных факторов, таких как сумма кредита, срок кредитования, размер первоначального взноса и кредитная история заемщика․

2․ Оцените требования к заемщикам

Каждый банк предъявляет свои требования к заемщикам, такие как уровень дохода, стаж работы, кредитная история и наличие поручителей․ Убедитесь, что вы соответствуете требованиям выбранного банка․ Если у вас есть какие-либо сомнения, проконсультируйтесь с кредитным специалистом․

3․ Узнайте о дополнительных комиссиях и сборах

Помимо процентной ставки, банки могут взимать различные комиссии и сборы, такие как комиссия за выдачу кредита, комиссия за оценку недвижимости, страхование и другие․ Узнайте обо всех дополнительных расходах, чтобы избежать неприятных сюрпризов в будущем․

4․ Изучите условия досрочного погашения

Возможность досрочного погашения кредита – важный фактор, который следует учитывать при выборе ипотеки․ Узнайте, какие условия досрочного погашения предлагает банк, есть ли какие-либо штрафы или ограничения․ Досрочное погашение позволяет существенно снизить переплату по процентам․

5․ Прочитайте отзывы о банке

Перед принятием решения прочитайте отзывы других клиентов о банке․ Это поможет вам получить представление о качестве обслуживания, скорости рассмотрения заявок и отношении банка к своим клиентам․ Обратите внимание на отзывы, касающиеся ипотечного кредитования․

Альтернативы Дифференцированным Платежам

Если дифференцированные платежи вам не подходят, существуют альтернативные варианты погашения ипотечного кредита․

1․ Аннуитетные платежи

Аннуитетный платеж – это фиксированная сумма, которую заемщик выплачивает ежемесячно на протяжении всего срока кредитования․ В первые годы большая часть платежа идет на погашение процентов, а затем – на погашение основного долга․

Преимущества:

- Более низкие первые платежи по сравнению с дифференцированными․

- Прогнозируемость ежемесячных платежей․

Недостатки:

- Большая переплата по процентам․

- Более медленное погашение основного долга․

2․ Комбинированные платежи

Некоторые банки предлагают комбинированные платежи, сочетающие элементы аннуитетных и дифференцированных платежей․ Например, в первые годы можно выплачивать аннуитетные платежи, а затем перейти на дифференцированные․

3․ Ипотека с переменной процентной ставкой

Ипотека с переменной процентной ставкой – это кредит, процентная ставка по которому может меняться в зависимости от рыночных условий․ В периоды снижения процентных ставок вы будете платить меньше, а в периоды роста – больше․

Преимущества:

- Возможность снижения ежемесячных платежей при снижении процентных ставок․

Недостатки:

- Риск увеличения ежемесячных платежей при росте процентных ставок․

Советы Заемщикам, Выбирающим Ипотеку с Дифференцированными Платежами

Выбирая ипотеку с дифференцированными платежами, примите во внимание следующие советы:

- Тщательно оцените свои финансовые возможности: Убедитесь, что вы сможете выплачивать высокие первые платежи․

- Сравните предложения разных банков: Не останавливайтесь на первом предложении, сравните условия кредитования в разных банках;

- Проконсультируйтесь с финансовым консультантом: Финансовый консультант поможет вам выбрать оптимальный вариант ипотеки, учитывая ваши финансовые цели и возможности․

- Заранее подготовьте все необходимые документы: Соберите все необходимые документы заранее, чтобы ускорить процесс оформления ипотеки․

- Внимательно прочитайте кредитный договор: Перед подписанием кредитного договора внимательно прочитайте все условия, особенно те, которые касаются процентной ставки, комиссий, досрочного погашения и штрафных санкций․

Ипотека с дифференцированными платежами может быть выгодным инструментом для приобретения жилья, если правильно оценить все риски и возможности․ Важно помнить о необходимости тщательного планирования бюджета и прогнозирования будущих доходов; Не стоит принимать поспешных решений, тщательно изучите все доступные варианты и выберите наиболее подходящий для вас․ Ответственный подход к ипотечному кредитованию позволит вам избежать финансовых трудностей и успешно реализовать свою мечту о собственном жилье․

Описание: Узнайте, какой банк предлагает ипотеку с дифференцированными платежами и на каких условиях․ Сравнение банков и полезные советы по выбору ипотечного кредита․

coating: Вы